《关于Fat App Chain的论述及对Injective的分析》

评估应用链(app chains)一直是投资分析师面临的较为棘手的任务之一,因为应用链在基本层面上功能类似于独立的应用程序,但又继承了协议或现在所说的基础层的特性,如安全性和数据可用性。

因此,将独立应用的交易倍数应用于应用链是不公平的;但同时,由于价值累积机制的明显差异,很难争辩说应用链应以基础层的倍数进行交易。 以Injective今年的涨势为例,广泛认为是一次重新评级的交易。当团队宣布由Pantera Capital和Jump Crypto等支持的生态系统基金支持在应用特定层之上构建其他应用时,市场开始将应用链视为协议。

Injective宣布的1.5亿生态系统基金

这激起了我对第一代“Fat Protocol Thesis(Fat协议论)”的兴趣,因为我认为,通过理解市场如何看待区块链的价值的演变,会给我一些思路,如何考虑当前应用链的价值;或者具体来说,具有生态系统的应用链。

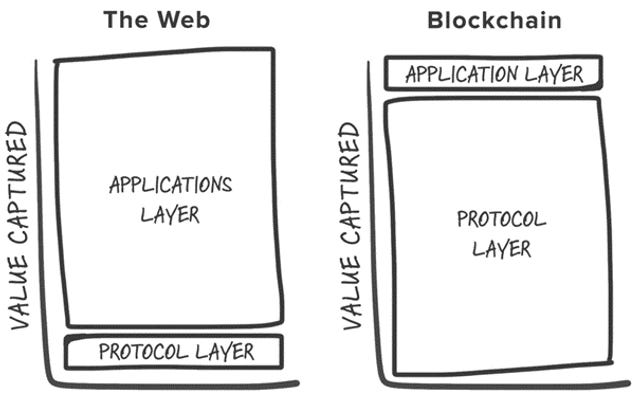

“Fat Protocol Thesis(Fat协议论)”

“Fat协议论”最初是由Joel Monegro在2016年8月还在Union Square Venture时提出的;该论述围绕着加密协议理论上应捕获比构建在其上的应用程序更多的价值展开。

简而言之,这个论点表明,现在我们称之为基础层的协议或提供两个独特的核心价值主张或价值累积来源,因此应始终被视为比应用程序更有价值;或简单地说,为一些非常天文数字的估值提供理由;它们来自

- 无需许可的共享数据层;区块链有效降低了更多新玩家进入的门槛,导致系统中的竞争动态更加激烈,更重要的是,使得彼此之间的组合性成为可能,从而推动了协议的增长。

- 推动原生网络代币的投机价值的正反馈循环;由于代币价格上涨吸引了开发人员和投资者的注意,然后将其转化为投入到生态系统的人力或资本,并启动其投机价值的飞轮。

- 作为延伸,协议可以通过原生代币的需求增加来捕获应用层所创造的价值,通常会以手续费的形式出现;因此理论上,应用程序为协议层带来的交易越多,协议能够捕获的价值就越多。

为什么“Fat协议”不再相关

“Fat协议论”随后经历了关于其时效性的众多辩论,因为这个主张是在最大化时代提出的,当时模块化和应用链特定链的概念甚至还不存在。

市场随后认为,“Fat协议论”并不完全适用于当前的市场结构,理由如下:

- 区块空间的压倒性丰富;从前一周期新铸造的备选层1的数量来看,协议层不再能保留应用程序所创造的价值,因为区块空间的丰富压缩了用户为同等交易量支付的价格。

- 模块化区块链的兴起;实际上将区块链的功能分解为执行、数据可用性和结算,从而产生了更便宜的数据可用性解决方案,进一步压缩了用户为原始论文中的共享数据层支付的费用。

- 多链的便利性;应用程序可以轻松地在多条链上启动,甚至可以借助LayerZero等互操作性工具在跨链中进行交互,因此对单一协议的依赖性已显著减弱,从而削弱了原始论文中的正反馈循环。

“App Chain Thesis(应用链论)”

随着“App Chain Thesis(应用链论)”的引入,“Fat协议论”的消亡来临。应用链是为特定用例构建的区块链;其设计享有一些优点,包括以下几点:

- 更好的价值累积机制;原生网络代币可以用于安全目的,从而导致代币的供应下降;并且还可以从区块链的商业模式中获取价值。

- 定制性;开发人员可以自由定制技术堆栈中的任何配置,以实现特定目的,例如吞吐量和最终性,并根据应用程序的需求做出权衡。

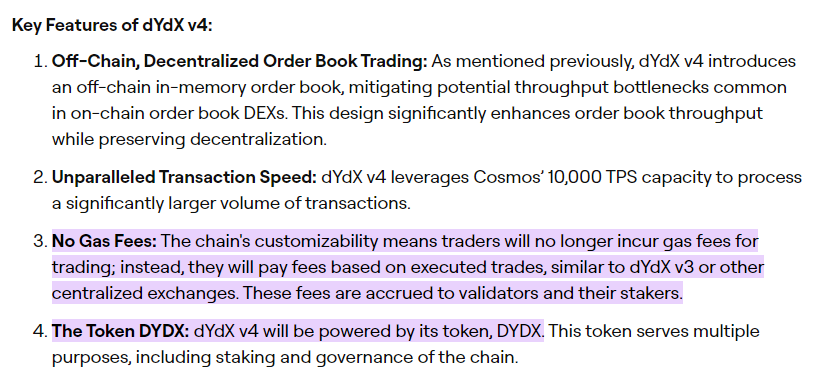

例如,最新的dYdX v4是在一个由Cosmos-SDK驱动的链上实现的;这保证了交易者不再需要为交易支付gas费用;而是会根据交易的大小收取费用,这模仿了在中心化交易平台上交易的体验。

Chorus One对dYdX v4的研究

也就是说,应用链天生具有一些缺点,因此这个概念还没有完全流行起来,原因如下:

流动性碎片化和组合性;原生资产只能在特定的应用链中存在,除非特定资产非常抢手并得到互操作性产品的支持,否则它们无法与其他链中的资产互动。

安全性有限;理论上,应用链的安全性仅由完全摊薄估值的一部分保障,取决于共识机制;但是代币价值的减少将线性影响区块链的安全级别。

协议的商业模式

如果我们考虑协议或基础层的商业模式;用户实际上是在为协议支付gas费用,以便通过共识机制正确存储交易数据并结算他们的交易。

尽管最初的论文可能不是很及时,但“胖协议”时代的优点在于协议和应用有明确的劳动分工;

- 协议实际上在寻找让用户为安全和数据可用性付费的方法;并致力于保留用户和应用在各自的生态系统中,以最大限度地提高组合性和直接价值积累(以gas费的形式)

- 即使随着第二层的崛起,协议实际上只是从以客户为中心转向以业务为中心;目的是尽可能多地提取价值,由rollups支付数据可用性和共识费用

- 另一方面,应用程序正在竞争任何可以为他们的业务带来竞争优势的东西;而这有时会导致价值积累的缺失,比如Uniswap如何在没有明确的资金流通道的情况下最大化流动性的深度

这种劳动分工孕育了许多价值数十亿美元的应用,比如Uniswap和OpenSea。对于应用程序来说,它们实质上是将区块链的其他重要部分外包到协议级别,这样它们就可以专注于使应用程序正常运行和成功的事物。

然而,对于协议本身来说,随着模块化区块链的出现和blockspace的丰富,当前的商业模式正在逐渐而不可避免地崩溃;因此,协议正在变得“更薄”。

应用链的商业模式

应用特定链的商业模式有很大的不同;尽管从表面上看,协议和应用链都作为基础层运作

- 应用链没有要求用户以gas费的形式支付交易数据的存储费用;而是用户实际上是在为应用程序本身付费;例如,Osmosis实施了一种协议的接收方费用,最终会以收益的形式流向代币持有者

- 然而,应用链也提供了协议应该做的所有事情;从提供共享数据层到结算交易和提供适当区块链的安全级别;最重要的是,应用程序在彼此之间具有足够的竞争力

这种商业模式设计的优点是以下几个方面的混合体,这应该被认为是更可持续和更有防御性的,即使是在未来市场结构演变和扩展的情况下

- 用户实际上是在为市场同意某个价格的服务付费;例如,Injective从其永续期货交易所的交易费中抽取一部分,并且市场通常认为永续期货交易所应该收取费用;而且还有一些交易所收取更高的费用,比如GMX和Gains Network

- 与市场通常认为,提供共享数据和共识不应收取费用不同;并且一致地竞争以提供更便宜的解决方案,从而有效地使其成为零成本竞赛

- 价值积累不是与交易数量线性相关,而是与驱动应用程序成功的其他变量相关;例如,Injective的价值积累是永续期货交易量的函数,而Osmosis的价值积累是现货交易量的函数

简而言之,应用链的商业模式在事后看来与当前的市场结构非常契合;因为协议正在从更可持续的来源积累价值。扩展到这一点,这让我想到,如果应用链进一步采取行动并放大协议级别的优点,会怎样。

“Fat应用链论述”

时代的变迁与市场动态催生了我所称的“Fat应用链”论述;我们见证了应用链如Injective和Osmosis正在努力构建自己的生态系统,以期获得双赢。

- 应用链不再与具有较低燃气费的其他基础层或协议竞争;而是找到了一个更具防御性和可持续性的商业模型,市场对此表示认可;它有效解决了第一代“Fat协议论述”中的价值积累问题。

- 另一方面,当更多应用决定构建在应用链之上时,应用链也能享受正向反馈循环;从而有效解决了源自应用链架构的流动性碎片化和有限组合性问题。

- 同时,应用链提供了共享数据层,使得其他应用能在应用链本身上部署;推动生态系统的繁荣,随后吸引了开发者和投资者的兴趣,可能会推动网络的价格表现。

- 最重要的是,它解决了许多其他第1层或rollups可能面临的冷启动问题;因为许多应用链起初就是作为寻求更好组合性的应用而开始的。

因此,试图构建生态系统的应用链并没有变得“瘦”,而是展示了成为“Fat”并保持“Fat”的明确路径;如果合理,它可能会呈现出一个吸引人的投资案例。

Injective的事后分析

正如文章前部分所提及的,Injective今年的出色表现证明了“Fat应用链论述”。从一个独立的永续期货应用链开始,Injective运行了典型的订单簿模型,并率先采用零燃气费以避免恶意MEV如前运行。

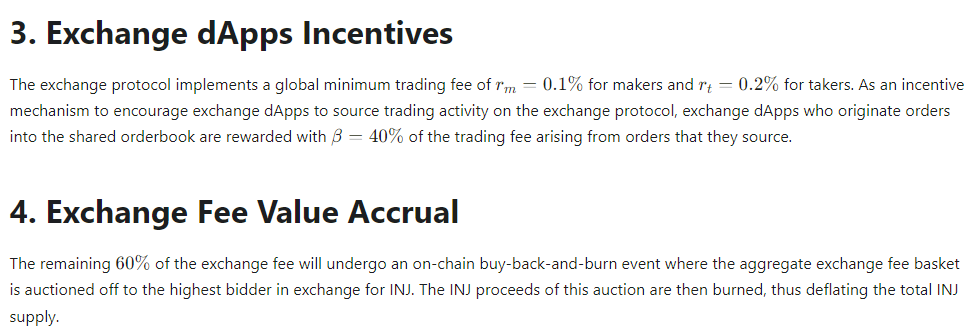

在价值积累方面,Injective基本上燃烧了由社区主导拍卖管理的所有交易费用的60%,从而对整个代币供应产生了通缩压力。其余的40%被relayers拿走,以激励交易所的流动性深度。换句话说,$INJ代币的价值积累是交易量的函数,而不是像其他替代协议那样的交易计数。

来自Injective文档的说明

本土的$INJ代币还可以用作衍生品的担保支持,作为其他衍生品市场稳定币的替代品。此外,Injective在今年2月与Skip Protocol集成,以将MEV收益归还给股东,并加强了早期的价值积累案例。

在2023年初,Injective的交易价值为130mn,而在Injective生态系统基金公告发布后,市场随后将代币评估向上调整;知名风险投资家正在支持他们在订单簿之上构建整个生态系统的努力。

截至写作时,Injective的交易价值超过13亿,今年至今涨幅超过10倍,超过市场上大多数其他代币。也就是说,自扩张以来,指标并没有大幅改善,Injective的日交易量仍保持在1000万,这使得以燃烧代币形式的年化价值积累约为400万。

没什么大变,但“Fat协议论述”基本上与这种转向的“应用链论述”相交汇。Injective享有基础层和应用链的双重优势,同时避免了两者的主要缺点。

- 正向反馈循环仍然适用;投资者投资于构建生态系统,吸引开发者和项目,启动了本地网络代币的投机价值,这间接解决了之前作为应用链评估的链的安全级别问题。

- 价值积累部分不受费用竞争影响;Injective不是从一开始就收取燃气费,而是从交易量中获利;并且通过提供安全和共享数据层来增加价值。

- 流动性碎片化和组合性问题得到解决;现在链上的本地资产在应用链中有了更多的使用案例。

总的来说,尝试构建生态系统的Injective找到了成为“Fat”并保持“Fat”的明确路径;因此,即使在较长的时间内,它也可能呈现出一个吸引人的投资案例。

那如何看待Sei

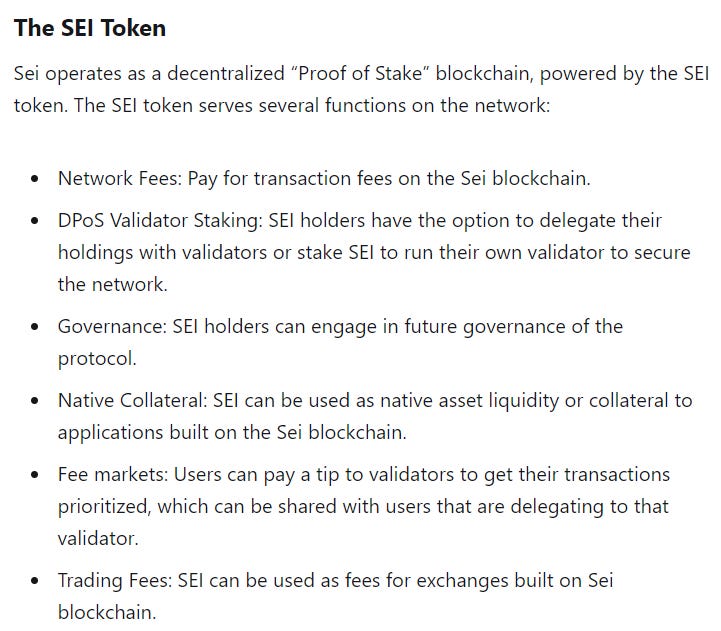

很难再次复制 Injective 的奇迹。Sei 被广泛认为是 Injective 在业内最接近的可比公司,可能不会看到类似的轨迹。两者都作为订单簿运行;$SEI 的原生代币不会像 Injective 那样产生价值;但相反,它充当网络的原生 gas 代币。

Sei的代币经济学

这个微小的差异基本上继承了“Fat Protocol Thesis”(Fat协议论)的遗留问题,并将Sei置于与其他替代层相同的战场中。

- 正反馈循环仍然存在并且适用;由于Sei得到了众多行业内知名投资者的支持,但注入的资本尚未吸引开发者进入平台以推动网络的增长。

- 价值累积是尚未解决的遗留痛点,Sei继承了这一部分;区块链通过提供共享数据层和安全级别而没有有效地从Gas中获取任何有意义的费用。

- 流动性碎片化和可组合性问题并不完全相关,因为应用链将自己定位为一个独立的生态系统;而不是必须与Cosmos生态系统中的其他链进行交互。

Osmosis可能是接下来的一环。

“Fat App Chain Thesis”(Fat应用链论)在Injective的成功中得到了市场上的首次验证;现在是寻找另一个遵循类似逻辑以复制此玩法的机会的时候了。

Osmosis可能是接下来的一环;因为团队缓慢地围绕基于AMM的应用链构建了一个生态系统,如Mars协议提供了一个货币市场;以及Levana协议提供了永续期货交易所等。该协议还从其现货交易量中打开了做市商费用;第一次有效地为代币持有者带来了价值累积。

作为Cosmos上的一个应用链和流动性中心;Osmosis的日均现货交易量为600万,这个数字并不令人印象深刻。部分原因是由于Cosmos上DeFi活动的减弱;$OSMO代币的价格自今年初以来一直呈下降趋势,从最高的1.10美元下降到现在的0.30美元。

再一次,“Fat Protocol Thesis”逐渐与“App Chain Thesis”在Osmosis案例中交汇;但需要更多验证来启动整个价格涨势,如下所述

- 正反馈循环仍然缺乏;Osmosis社区强大,并与整个Cosmos生态系统保持战略一致,吸引团队在应用链上部署应用程序;但投资者似乎还没有向生态系统投入资金

- 价值累积再次不受费用竞争的影响;Osmosis实施了10 bps的协议做市商费用,并根据现货交易量获利;同时通过提供安全性和共享数据层来增加价值

- 这里的警告是,协议做市商费用可能会侵蚀交易者和套利者的单位经济学;这可能会在长期内影响现货交易量,除非Osmosis设法围绕协议流动性构建一个可持续的壁垒

- 流动性碎片化和可组合性问题正在得到解决;链上的本地资产可以在链上的其他DeFi原语中使用

结论

当$INJ在今年早些时候反弹时,我认为这是一次性事件,因为市场实际上正在对代币进行重新评估,将永续期货交易所的交易倍数应用到协议层;并且代币价格将在价格调整完成后停止推进。

事实证明,这是我今年最大的失误之一。当我反思背后的基本逻辑时;结合“Fat协议”和“应用链”实际上创造了最令人讨厌的反弹,因为它解决了双方的遗留问题;并且投机价值与机构投资者的资本一起注入系统,以启动飞轮。

我相信更多的应用链将在未来几个月采取这种方式;因为它们大多数都在寻求多样化产品供应并保留系统内的价值,而不是在应用层面相互竞争。 “Fat App Chain Thesis”可能会在公开市场上创造更多奇迹。

微信扫一扫

微信扫一扫

{kind=link}