0xScope 团队发布的 2023 年 CEX 市场报告评估了过去一年各中心化交易所 (CEX) 市场份额的重大变化。本报告采集了2022年10月17日至2023年10月17日期间几个主要交易所*的数据。

强调

以下是过去一年中 CEX 格局的新兴趋势:

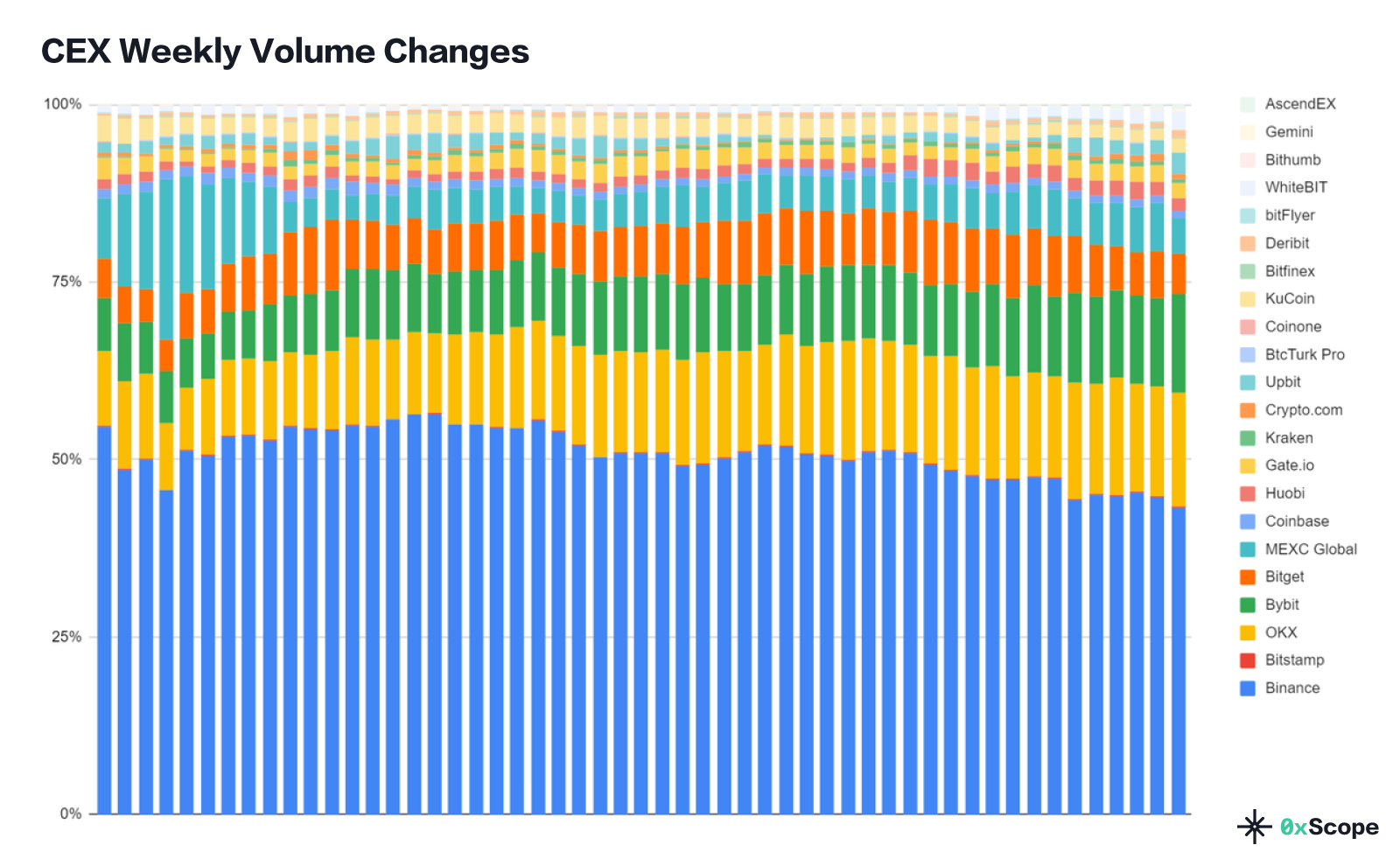

1. 币安的领先优势缩小。币安在中心化交易所中仍保持领先地位,其关键数据指标占整个市场的50%左右或以上。但过去一年,尤其是最近三个月,其主导地位有所削弱,交易量持续下降,其他指标预计整体下降10%左右。

2. OKX稳居第二。在其他交易所中,OKX一直在稳步增长,并巩固了其作为现货和衍生品交易第二大交易所的地位。Bybit、Bitget 和 MEXC 紧随其后,成为第二梯队的交易所。逐渐落后的火币与库币、Gate等并列第三梯队。

3. 交易所规模较小,现货竞争更加激烈。在现货交易方面,币安不仅面临着OKX和Coinbase等传统竞争对手的挑战,还面临着Upbit的挑战,Upbit由于韩国市场相对繁荣,在过去三个月中获得了近15%的市场份额。此外,Bybit、Bitget、MEXC 等交易所通过积极的上币策略抢走了一部分交易量。

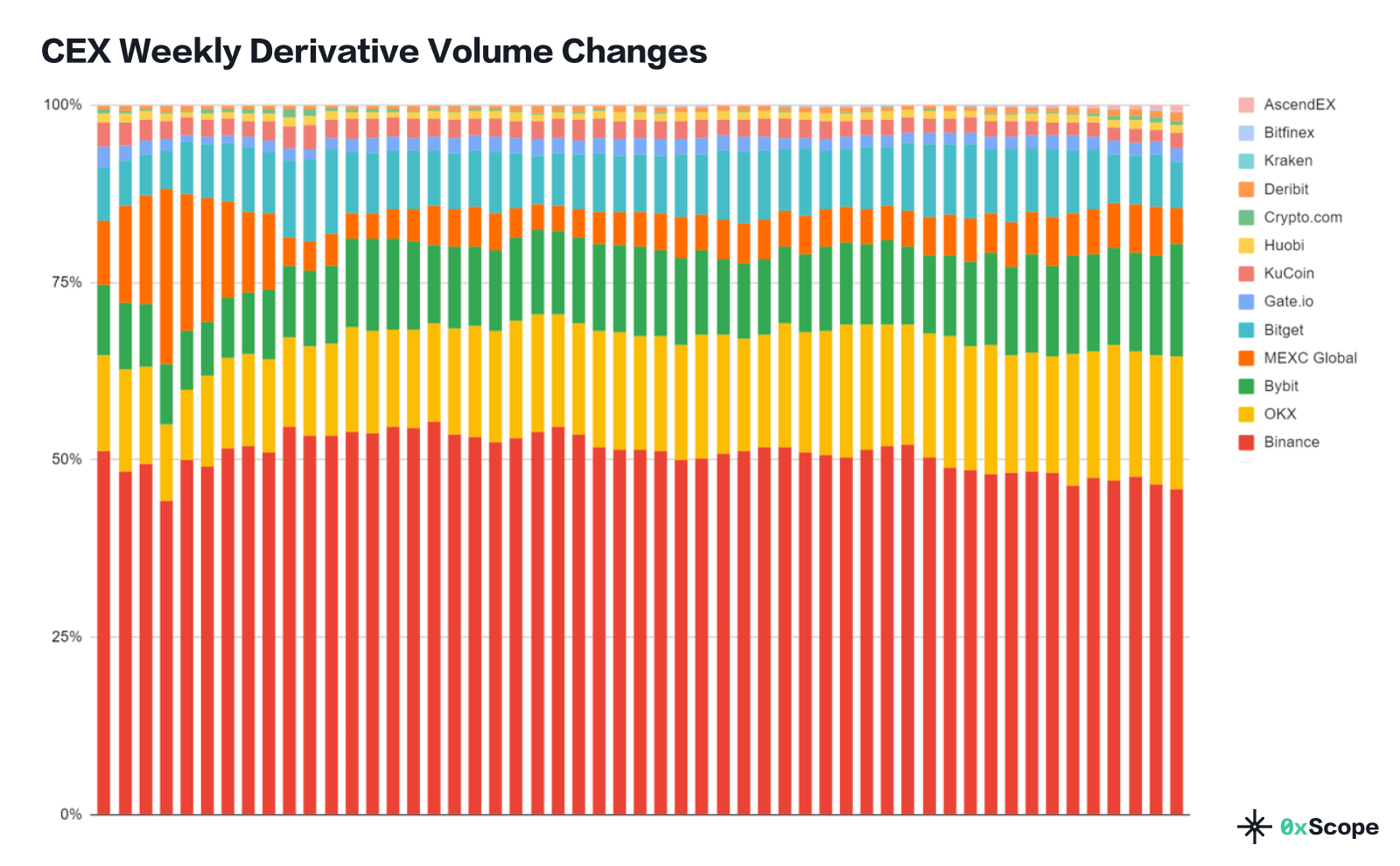

4. 随着竞争的加剧,币安在衍生品交易中名列前茅。衍生品交易方面,目前对币安的影响并不明显(50% -> 45%),但其主要竞争对手在过去一年中逐渐增加了市场份额。

其他数据指标也与上述交易量趋势相符。尽管币安仍占据至少一半的市场份额,但其比例在过去一年中持续下降,而二线交易所和 Upbit 等新挑战者的份额正在上升。

市场容量

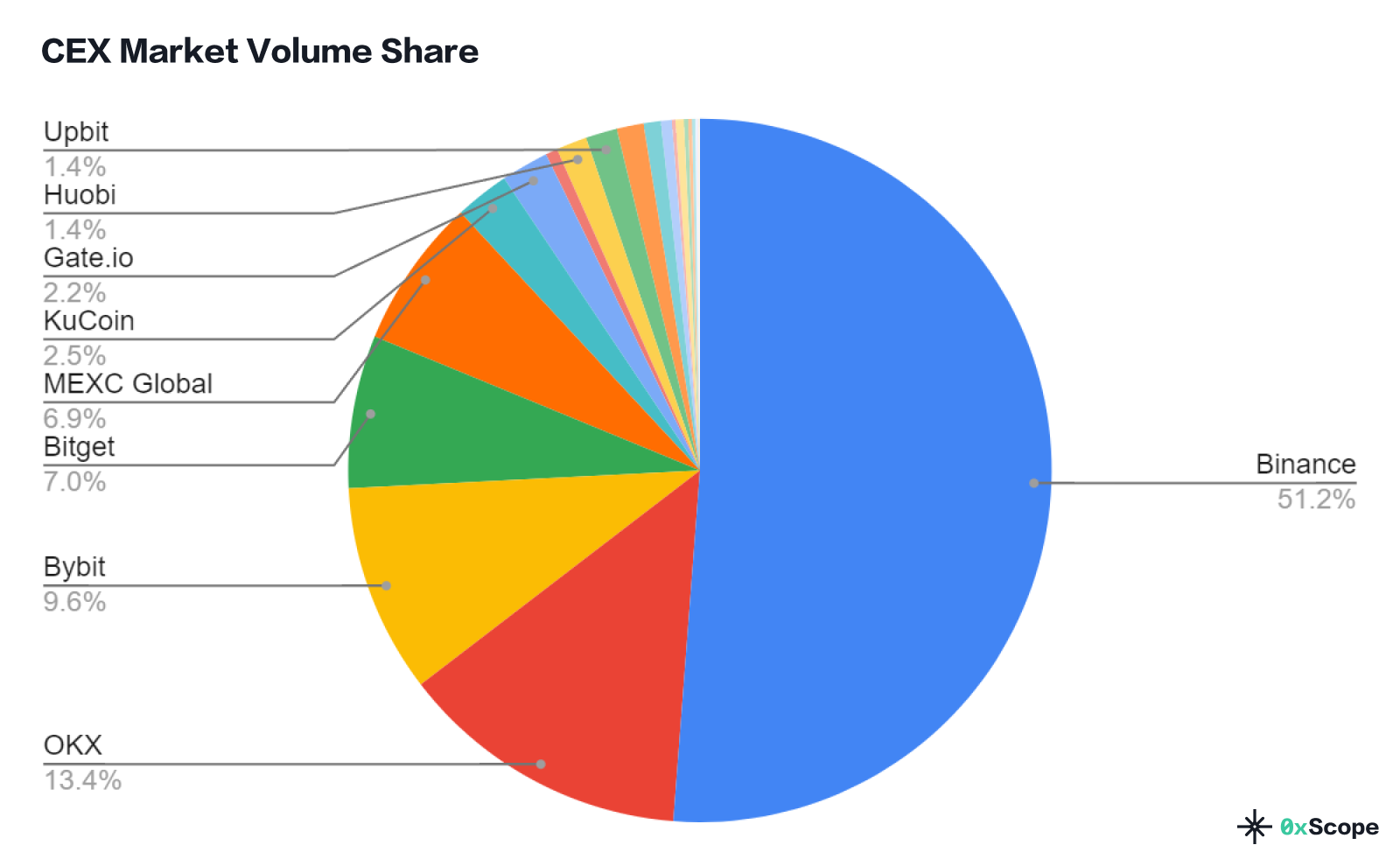

币安仍占 CEX 加密货币交易量的一半以上 (51.2%)。OKX、Bybit、Bitget、MEXC 构成第二梯队,占据主要市场份额。请注意,我们将 Coinbase、Upbit 和其他主要交易所排除在讨论衍生品交易的某些图表之外,因为这些交易所缺乏衍生品产品。

2022 年 10 月,币安占据了 54.6% 的主导市场份额,但这一比例在接下来的一年中稳步下降,并在 2023 年 7 月后保持在 45% 左右。尽管仍处于领先地位,但币安与主要竞争对手的差距正在缩小,例如OKX等二线交易所。

2022 年 10 月,币安占据了 54.6% 的主导市场份额,但这一比例在接下来的一年中稳步下降,并在 2023 年 7 月后保持在 45% 左右。尽管仍处于领先地位,但币安与主要竞争对手的差距正在缩小,例如OKX等二线交易所。

OKX紧随币安之后,在所有交易所中排名第二,占最近一周(2023年10月17日当周)总交易量的16.1%,而一年前为10.5%。Bybit、Bitget、MEXC等交易所紧随其后,在过去的一年里保持了健康的增长趋势。

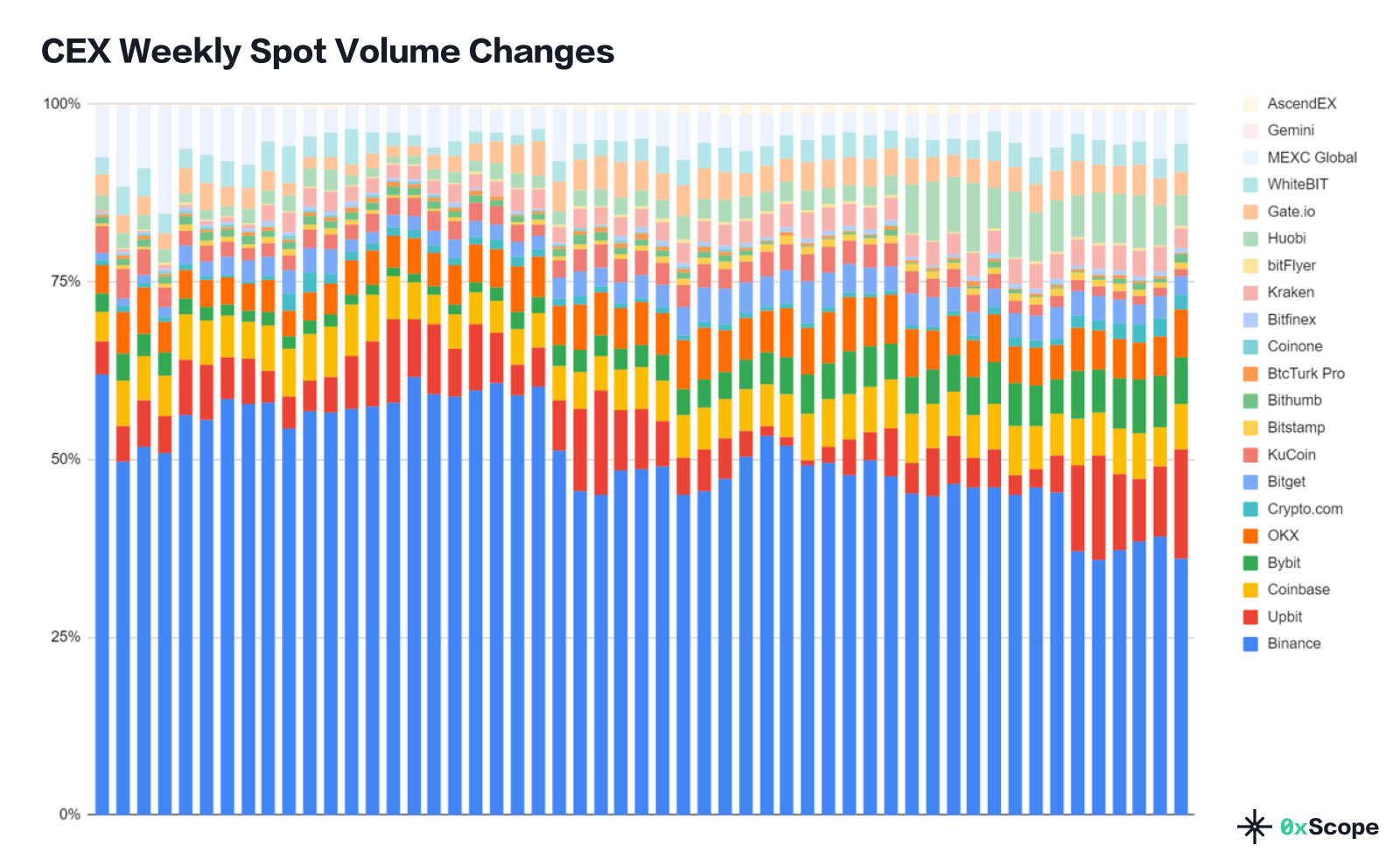

现货交易

现货交易

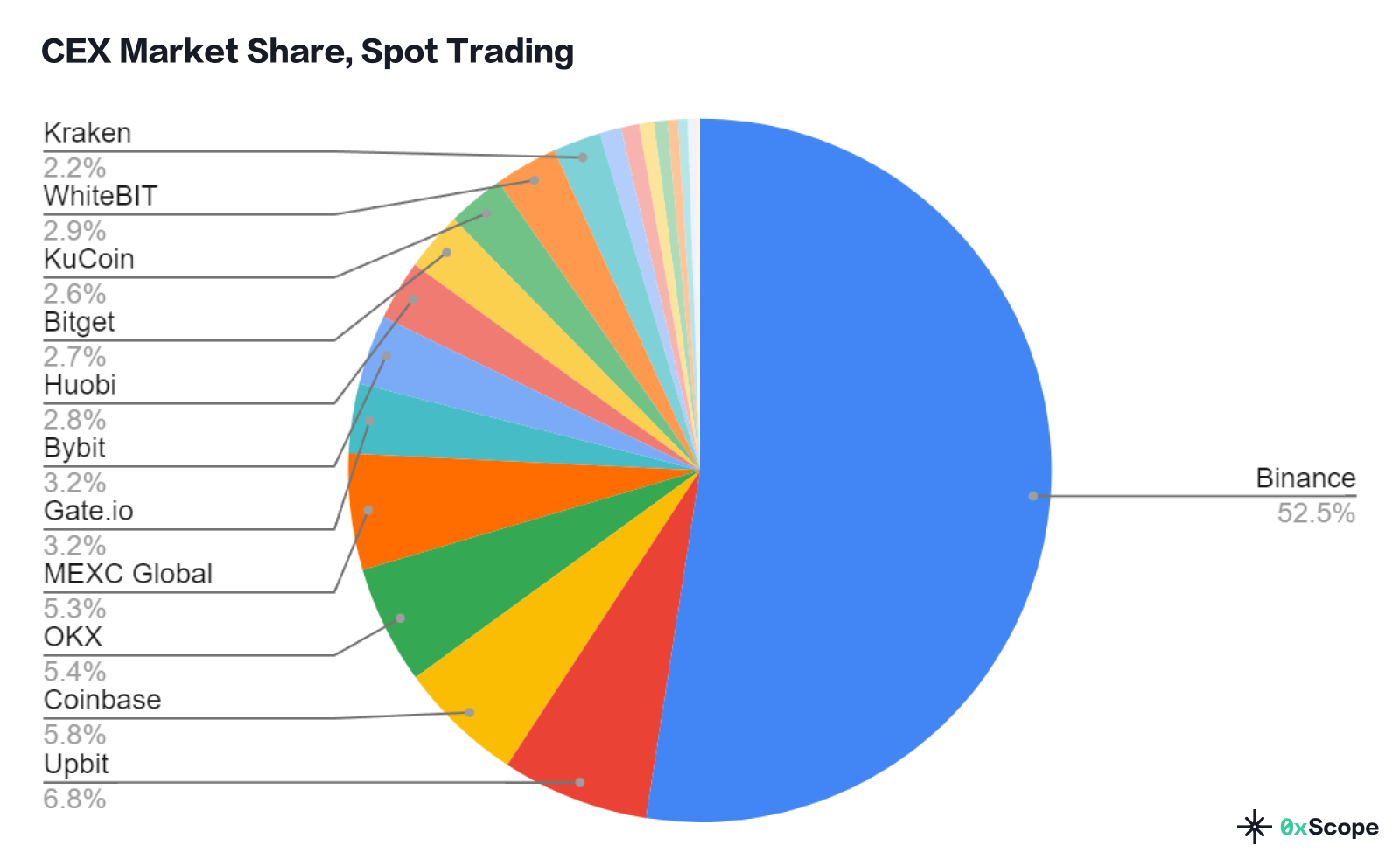

币安的现货交易量相对较大,但并不明显,占总市场份额的 52.5%。韩国交易所Upbit和全球平台Coinbase分别排名第二和第三,展现了其在现货交易方面的优势。OKX 和 MEXC 完成了市场份额超过 5% 的现货交易所名单,其余交易所的市场份额为 3.2% 或更低。

币安的现货交易量在过去一年中大幅下降,或许是由于其上市策略所致。大多数流行的代币在币安上市后立即经历了低迷。一年前,币安的现货交易量在报告涵盖期开始时占 62%,但在过去的一个月里,这一比例已下降至 40% 左右。

币安的现货交易量在过去一年中大幅下降,或许是由于其上市策略所致。大多数流行的代币在币安上市后立即经历了低迷。一年前,币安的现货交易量在报告涵盖期开始时占 62%,但在过去的一个月里,这一比例已下降至 40% 左右。

Upbit在现货交易领域的表现可圈可点,近一个月数据持续保持在10%以上。在本报告所包含的最近一周,Upbit 的市场份额达到 15.3%,较去年 5% 的份额大幅增长。

Coinbase的市场份额全年保持相对稳定,在5%到7%之间。与此同时,Bybit 的现货交易量份额从去年的 2%-4% 范围增长到最近几周的 6%-7.5% 范围。

在2023年的大部分时间里,除OKX和火币外,其他交易所的市场份额普遍低于5%。OKX 的每周市场份额在大多数周内波动在 5% 至 7% 之间,而火币在 2023 年第三季度有 12 周的市场份额,当时它占据了 6% 至 10% 的市场份额。

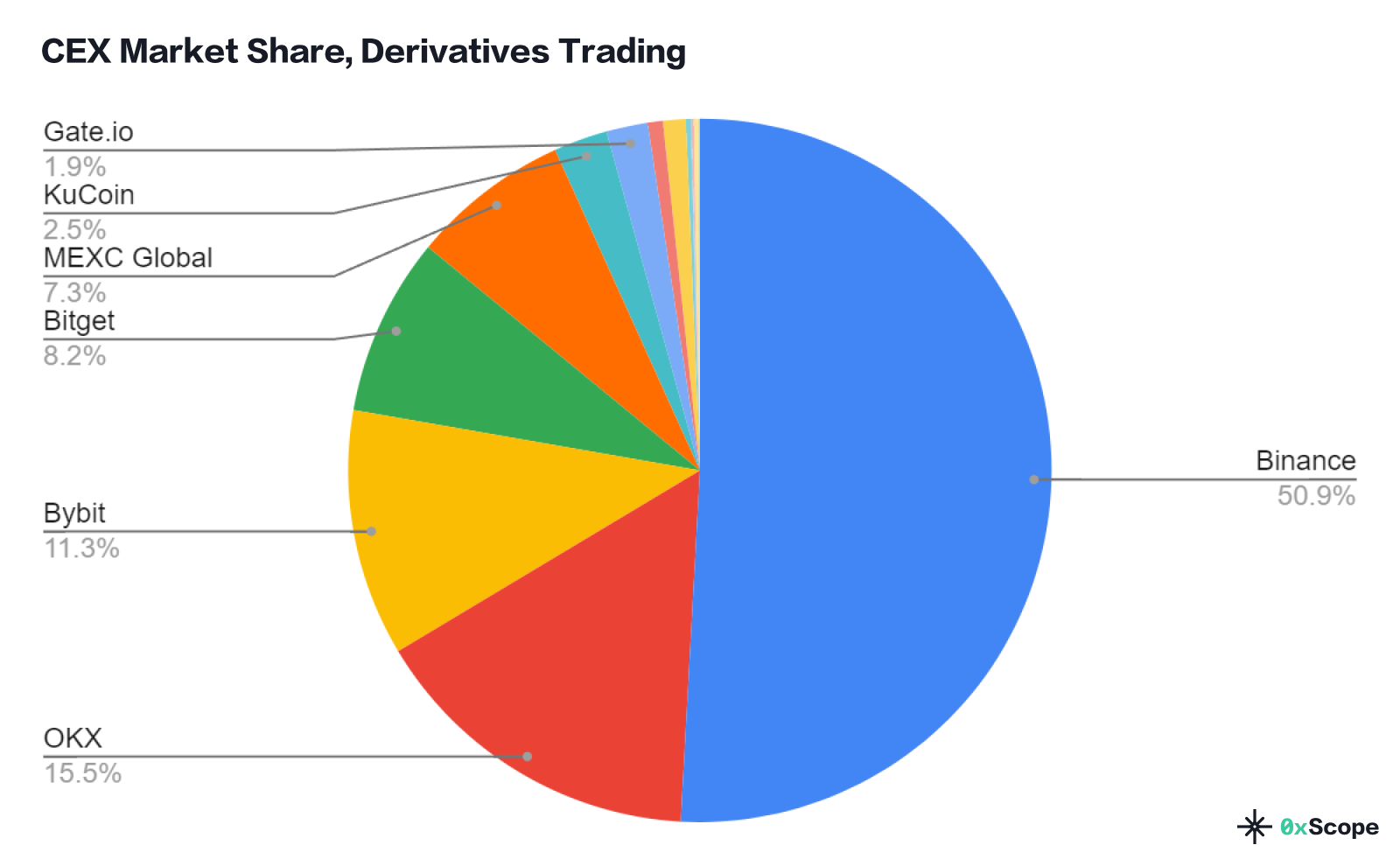

衍生品交易

衍生品交易

币安衍生品交易量份额(50.9%)略低于整体交易量份额,但差异并不显着。主要交易所 OKX、Bybit、Bitget 和 MEXC 构成第二梯队的衍生品交易所,仅次于币安,合计市场份额为 42.3%。

币安的衍生品市场份额一直相对稳定,过去一年保持在 50% 左右,但最近已下降至 45% 左右。与此同时,OKX的衍生品交易份额在过去一年中稳步上升,从去年的10%上升至目前的15%左右。

币安的衍生品市场份额一直相对稳定,过去一年保持在 50% 左右,但最近已下降至 45% 左右。与此同时,OKX的衍生品交易份额在过去一年中稳步上升,从去年的10%上升至目前的15%左右。

衍生品交易的第二梯队是 OKX、Bybit、Bitget 和 MEXC。从总交易量来看,它们也属于第二梯队,表明衍生品交易在整体交易量中占据主导地位。

链上数据(资产价值、存款地址)

链上数据(资产价值、存款地址)

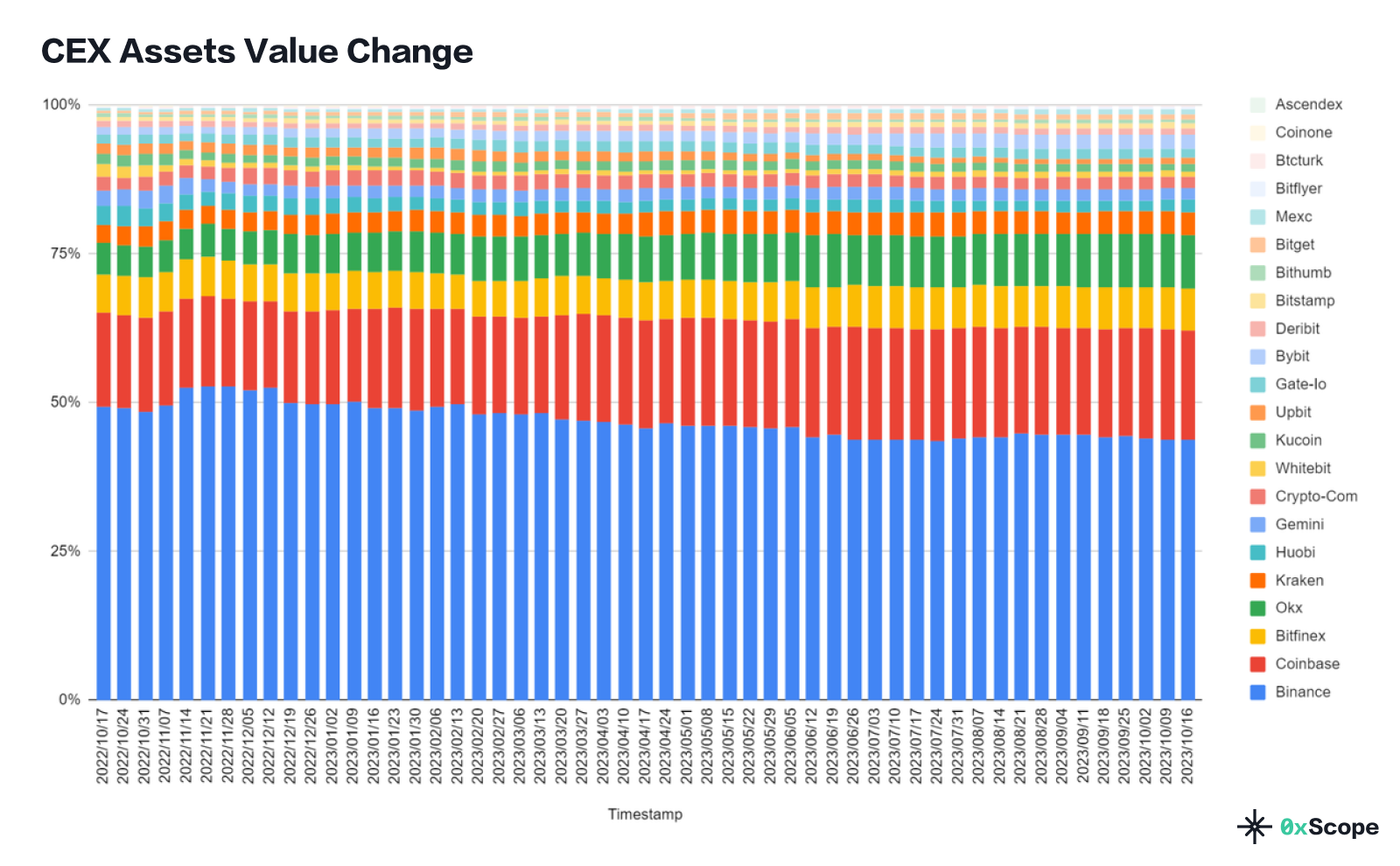

CEX资产价值表中排名前五的交易所(Binance、Coinbase、Bitfinex、OKX、Kraken)占据了市场交易所资金总额的80%以上,成熟的交易所在这方面具有一定的优势。

交易所的资金量与其交易量排名相关性较低。Bitfinex、Coinbase、Kraken 资金量均进入前五,但整体交易量排名并不高。解释这一现象的因素包括 Bitfinex 与 Tether 的独特关系,以及 Coinbase 和 Kraken 上缺乏衍生品交易。

币安在资产价值方面仍主导其他交易所,但其市场份额在过去一年下降了约 5%(50%->45%)。损失的份额可能已被币安的两个主要竞争对手 OKX 和 Coinbase 占据,因为这两个交易所在过去一年中的资金份额都有所增加。

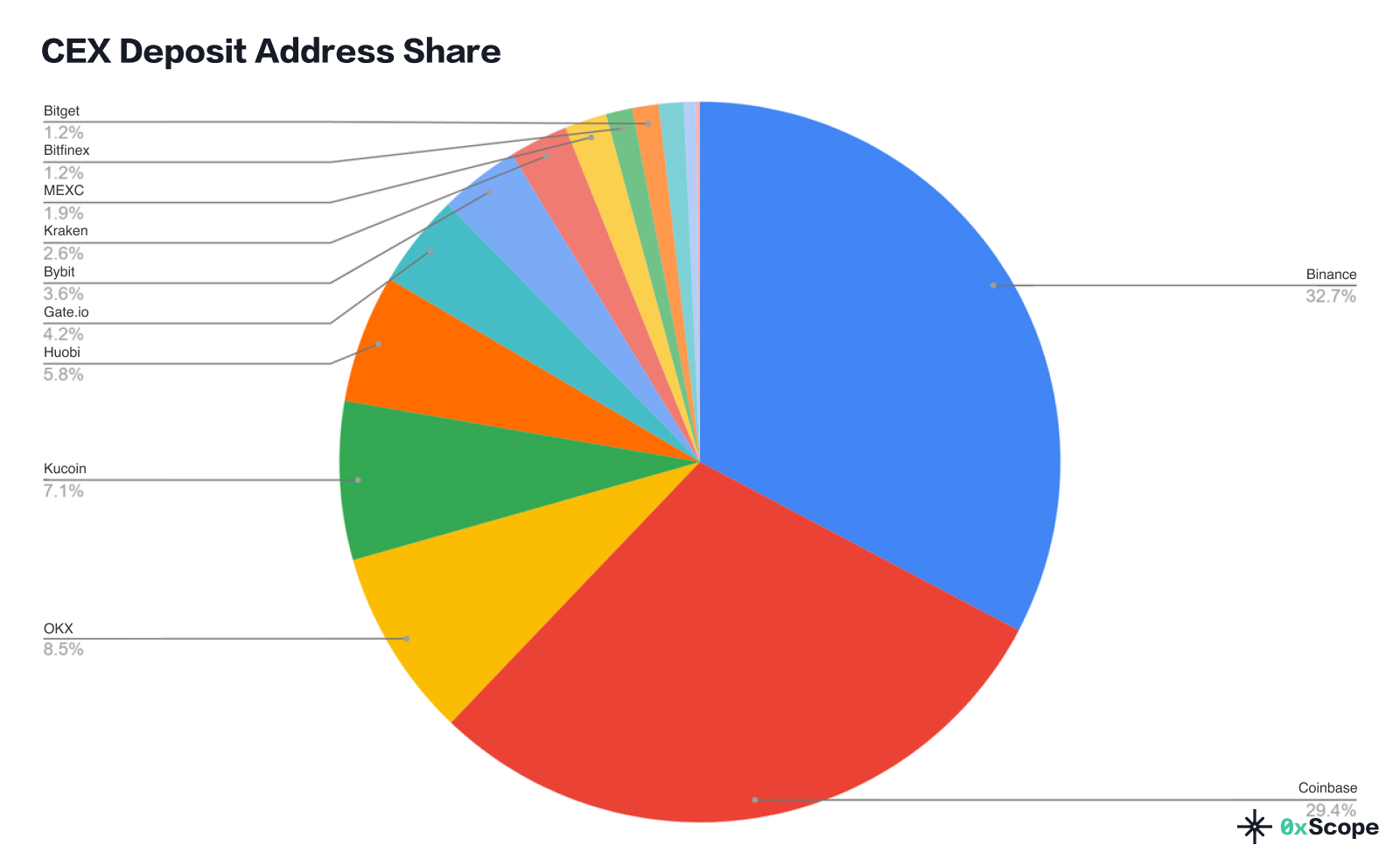

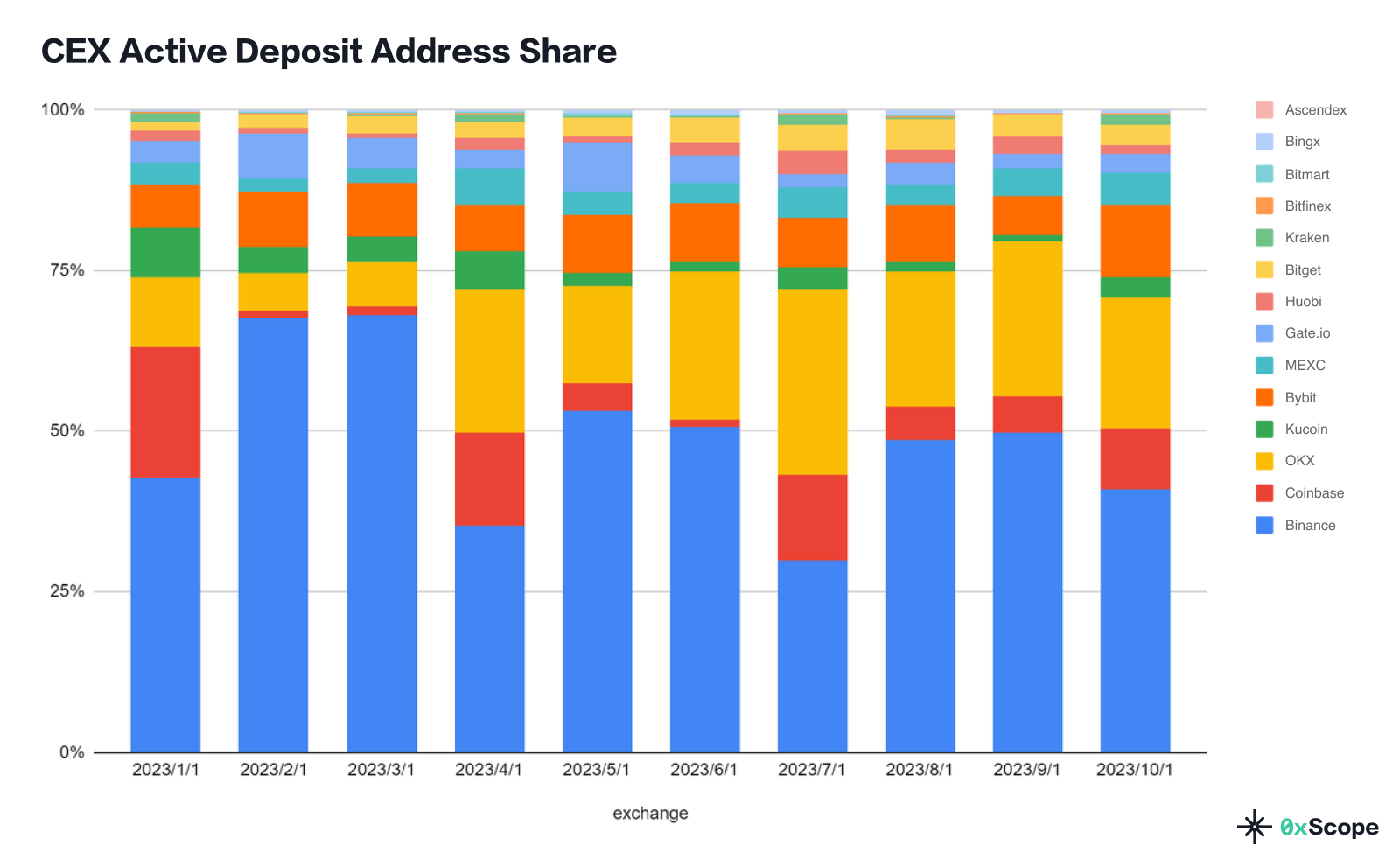

交易所的充值地址数量可以间接反映该交易所的用户数量,但充值地址的统计受到各交易所充提币规则不同以及充值地址生成限制的限制。另外,交易所钱包的开放程度也会影响数据的准确性和有效性,因此下图仅供参考。

交易所的充值地址数量可以间接反映该交易所的用户数量,但充值地址的统计受到各交易所充提币规则不同以及充值地址生成限制的限制。另外,交易所钱包的开放程度也会影响数据的准确性和有效性,因此下图仅供参考。

Binance和Coinbase的充值地址数量几乎相等,合计占整个CEX市场的60%以上。这与这两家交易所在市场上占据突出地位的时间长短有关。

我们现在将注意力转向 CEX 上的活跃存款地址。Coinbase拥有大量的充值地址,但其活跃地址数量相对较低,这表明许多历史充值地址已不再使用。

我们现在将注意力转向 CEX 上的活跃存款地址。Coinbase拥有大量的充值地址,但其活跃地址数量相对较低,这表明许多历史充值地址已不再使用。

与此同时,OKX 和币安在充值地址方面的活跃程度相似,这表明这两个交易所的活跃用户数量可能相对相似。

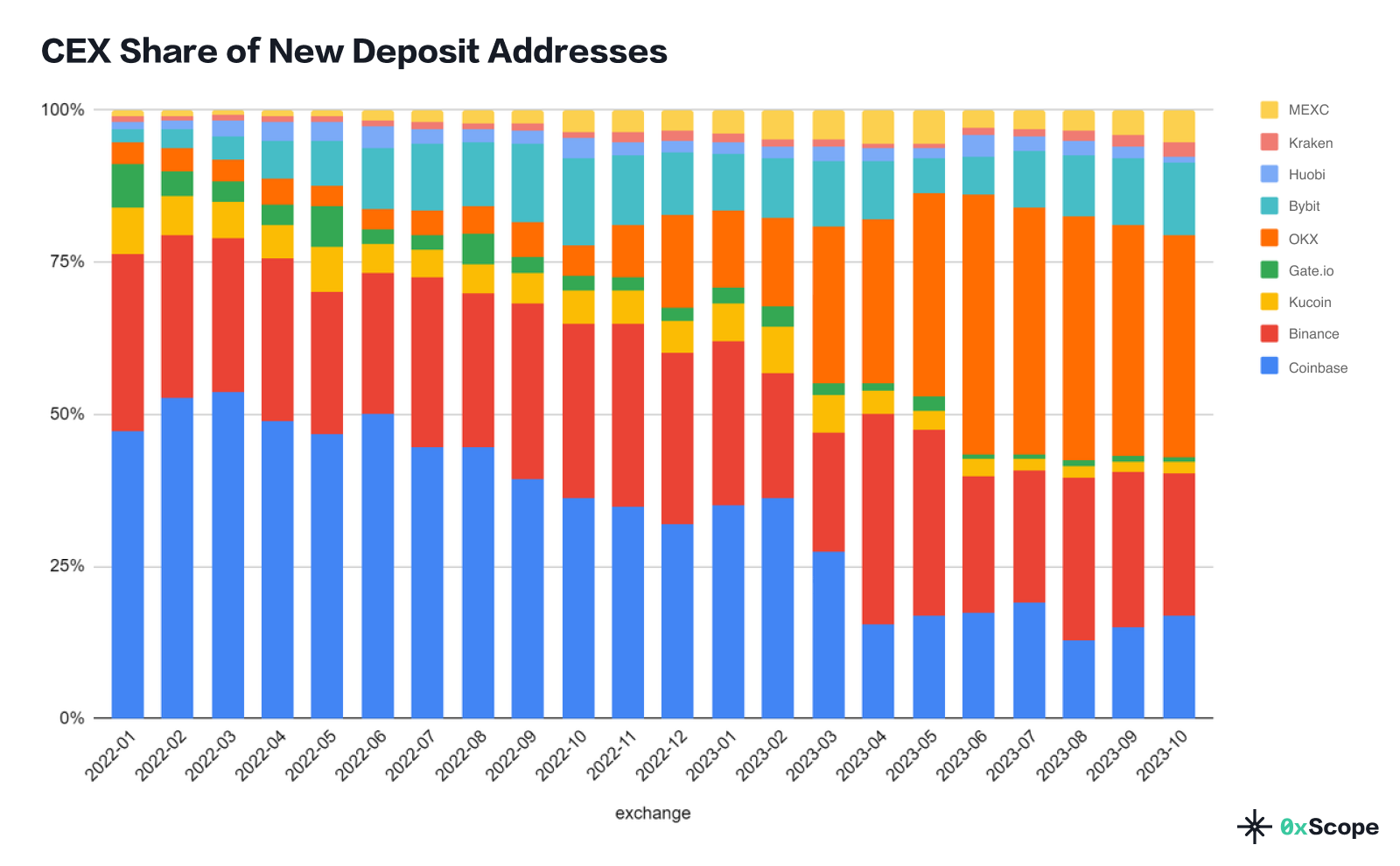

与此同时,Binance和Coinbase的月度新增充值地址数量持续下降,一定程度上反映出两家交易所因各自规模而在获取新客户方面相对较弱。

与此同时,Binance和Coinbase的月度新增充值地址数量持续下降,一定程度上反映出两家交易所因各自规模而在获取新客户方面相对较弱。

自2023年以来,OKX新增充值地址数量迅速增加,可能与其为每个账户生成多个充值地址的功能有关。

网站和社交数据

网站和社交数据

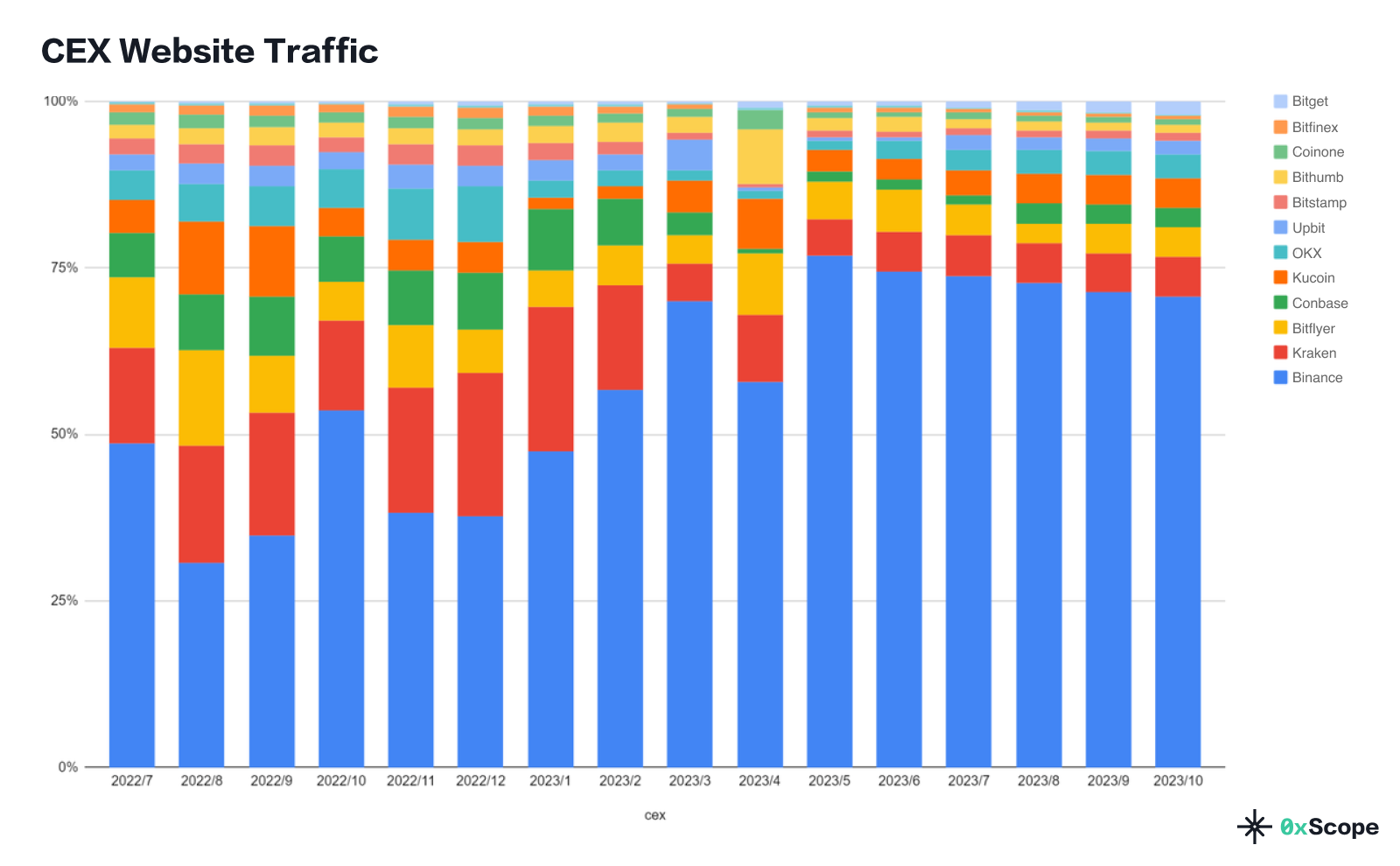

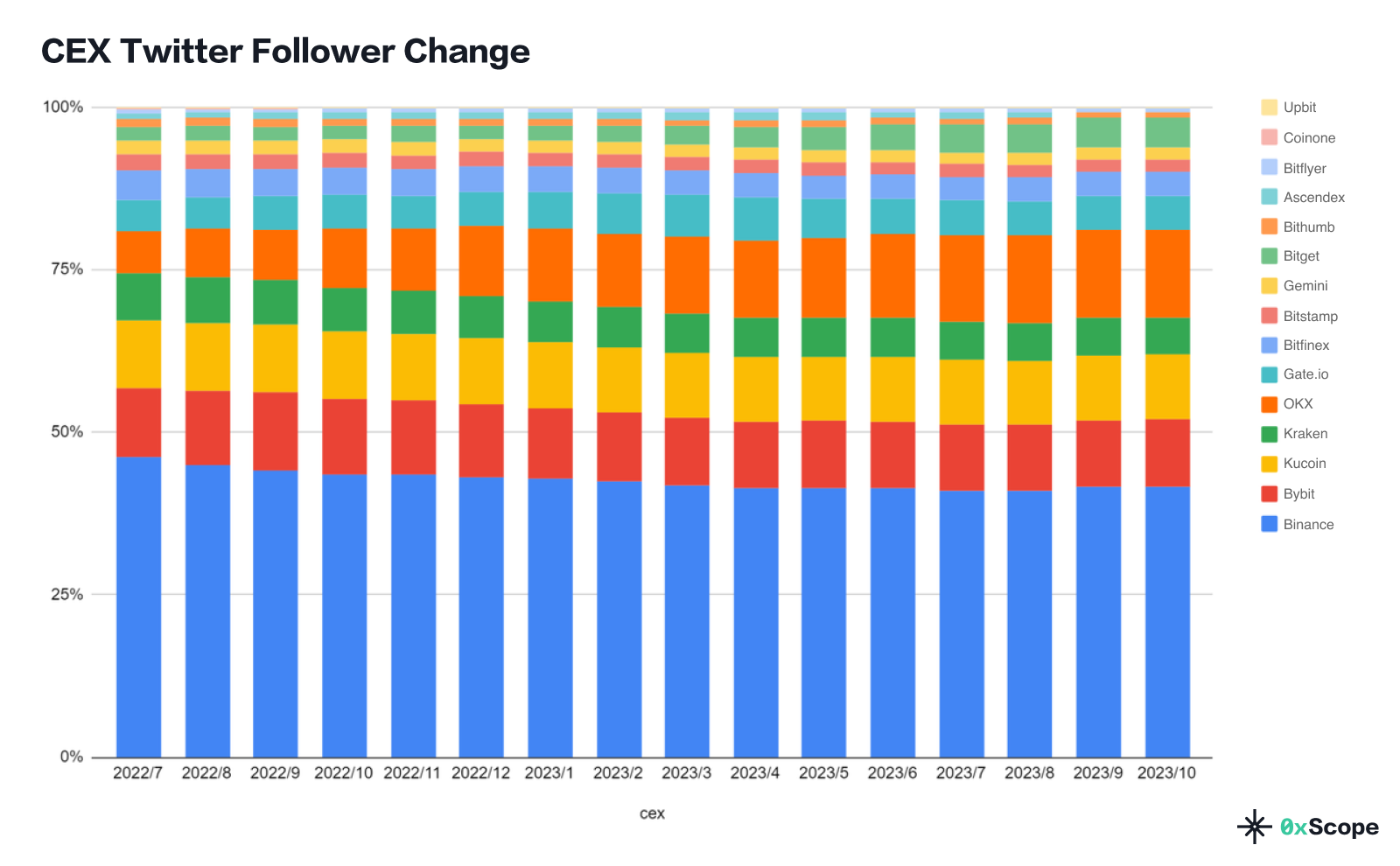

虽然网站流量和社交媒体关注者数据与交易所的实际表现几乎没有相关性,但 0xScope 团队将这些数据点纳入相关趋势的参考。请注意,网站流量数据是基于多个来源的粗略估计,而社交媒体数据很容易受到操纵,例如机器人追随者和其他策略。

尽管如此,过去六个月中币安的网站流量趋势显示缓慢而稳定的下降,而其他交易所在这方面则录得小幅增长。

粗略地讲,从Twitter粉丝比例来看,币安虽然粉丝数量仍在增加,但仍处于下降趋势。与 CEX 行业其他公司相比,币安的关注者比例已从 45% 下降至 40% 左右。与此同时,OKX 在过去一年中增长迅速,Twitter 粉丝数量几乎增加了两倍。

粗略地讲,从Twitter粉丝比例来看,币安虽然粉丝数量仍在增加,但仍处于下降趋势。与 CEX 行业其他公司相比,币安的关注者比例已从 45% 下降至 40% 左右。与此同时,OKX 在过去一年中增长迅速,Twitter 粉丝数量几乎增加了两倍。

* 本报告纳入主要交易所,排除数据真实性难以辨别的交易所,尽管其数据具有影响力。

* 本报告纳入主要交易所,排除数据真实性难以辨别的交易所,尽管其数据具有影响力。

** 尽管0xScope团队已尽一切努力收集交易所地址的完整信息,但由于交易所链上地址缺乏透明度,仍然可能存在明显的误差范围。

披露:0xScope 获得了 OKX Ventures 的投资,并与 Bitget 合作举办 Bitget Smart Awards。

微信扫一扫

微信扫一扫

{kind=link}