介绍

新技术催生新商业模式。在过去的三十年里,许多著名投资公司围绕在软件投资建立了各自的实践。软件首先是一场技术革命,同时也是由技术催生的商业模式革命。“软件即服务”(“SaaS”)作为一种模式,是由比特易于复制这一技术特性所衍生的商业模式创新:一种具有零复制边际成本、年度循环收入和高切换成本的产品。像 Insight Partners 这样的投资公司声称 SaaS 是有史以来最好的商业模式,他们之所以成功,是因为他们比任何人都更了解这种模式。

新技术平台创造了强大的新商业模式和全新的市场。这些往往是寻超额投资回报的好地方。到目前为止,加密领域只有四种商业模式可以产生深入且持久的产品市场契合——其中两种是已有的(SaaS 和交易所),一种是熟悉模式的分叉(稳定币),还有一种是全新的(区块空间):

软件即服务(SaaS): 像 Fireblocks 和 Chainalysis 这样的软件公司通过订阅销售他们的软件。其他公司如 Alchemy 则通过使用基于使用量的定价模型销售他们的软件服务。Anchorage、Figment 和 Blockdaemon 主要是具有资产管理相关业务模式的软件公司。

交易所: 加密倾向于金融化一切,这意味着交易量带来的收入已经成为一种稳定且可行的商业模式。这包括中心化(离链)交易所、去中心化(链上)交易所、NFT 市场等。

稳定币/借贷: 稳定币是熟悉的净利差业务模型的一种实例,唯一的限制是它们创造了一个外生的激励(链上实用性),让持有者无需期望存款收益而将存款交给发行方。随着时间的推移,代币化资产应该也会属于这个更广泛的类别。

区块空间: 特殊商品计算资源的按操作计价销售的商业模式导致了一个价格*数量=数量的模型。区块空间具有持久的需求网络效应,为赢家创造了可防御的护城河。

本文的关键目标是评估区块空间作为商品产品,以及区块空间作为一种经济模型的生产。我们涵盖了价格、计量、费用、L1、L2、调用数据和压缩、EIP-4844 等等。

即使您不相信区块空间有“商业模式”,区块空间的销售(例如总交易费用)也是对产品需求的最纯粹信号,应该用来区分不同的区块空间。

区块空间是消费者购买的产品

区块空间作为一种产品。需要明确的是, 区块空间的生产者不一定是个体企业或公司。它们可以是由个人和公司组成的去中心化网络,执行比特币或以太坊等公共区块链的规则。无论是中心化公司还是去中心化区块链,区块空间都是一种每 12 秒在全球销售给消费者的产品。

区块链是一种新型计算机,可以产生一种独特的计算形式——在这种计算中,存在全球一致性。区块链是解决互联网上价值重复问题的基础设施解决方案(互联网更容易处理文本、JPG 等,而不是货币),而区块空间是出售给消费者以缓解此问题的商品。而消费者确实为此付费,从 2021 年到 2023 年,每年都在 30 亿到 100 亿美元之间。

Gas 价格是对区块空间需求的信号(区块空间本身是计算、存储和带宽资源的融合)。在这个市场上有多个区块空间的销售者——所有的 L1、L2、侧链等都是区块空间的生产者和销售者。以太坊、Avalanche、Arbitrum、Optimism、Polygon 和 Binance Smart Chain 都是区块空间的生产者和销售者。

区块空间是一种基于网络效应的业务,网络效应可以围绕应用程序、开发者、资本和用户形成,从而推动单位价格可持续提高。一般来说,当卖家的区块空间周围存在网络效应时,消费者愿意为每笔交易支付更多费用;消费者需要使用其他应用程序和用户也在使用的块空间。

部署在以太坊上的每一美元资本都会吸引更多的应用程序开发人员,然后他们通过有趣的应用程序等吸引更多的用户,依此类推,这也为社交媒体应用程序带来了病毒式传播。简而言之,假如与 Avalanche 相比,用户可以利用以太坊上的区块空间做更多的事情。正如 Haun Ventures 的 Chris Ahn 所写,“通过规模变得更加有效是防御性的最终形式。”

网络效应在一定程度上解释了卖家之间区块空间销售价格的持续差异:

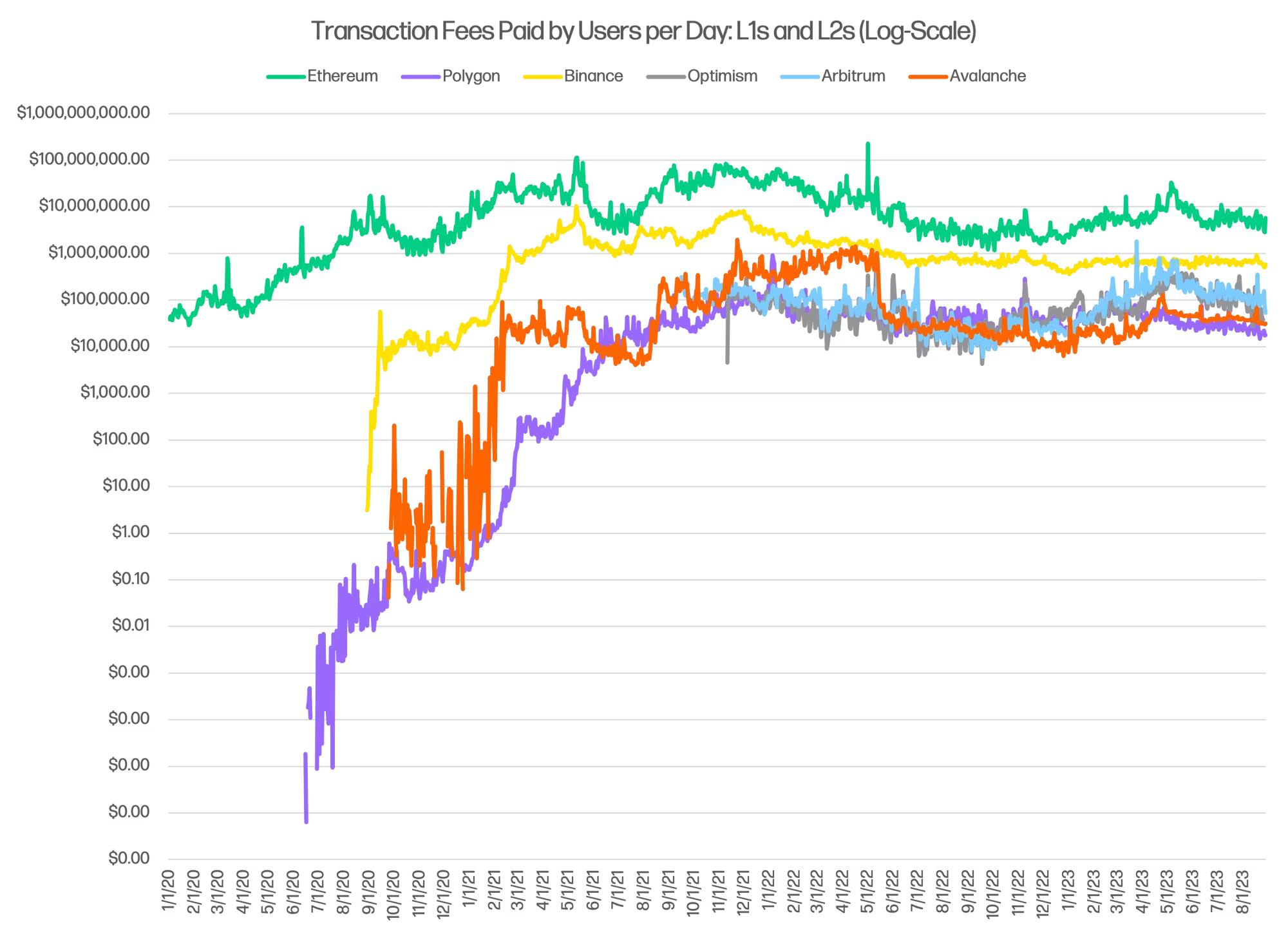

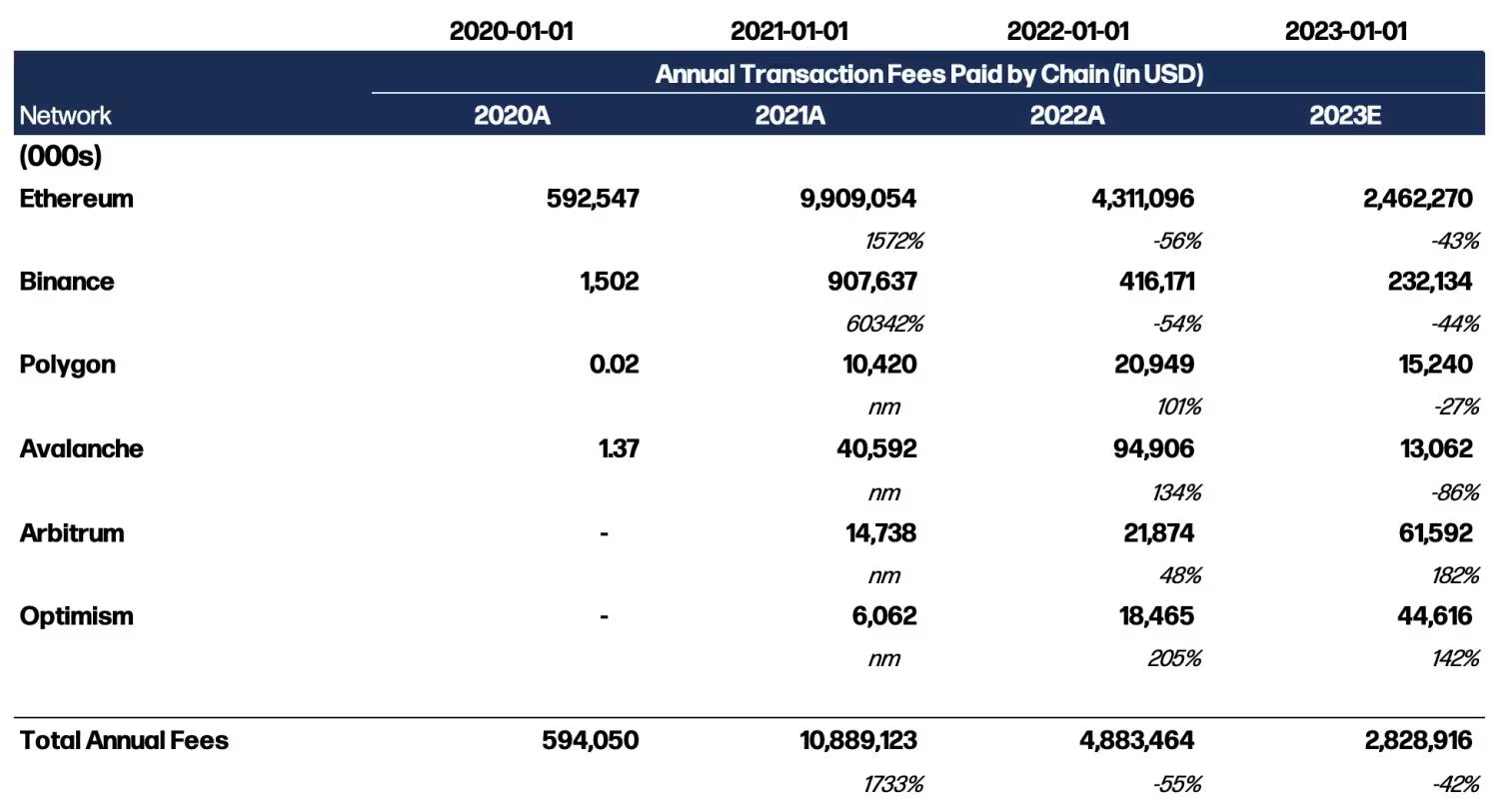

消费者支付的交易费用金额是对区块空间的总需求的一种度量。随着区块链网络效应的扩大(例如 2020 年底的 Polygon),每日支付的费用遵循指数增长轨迹。虽然存在网络效应,但区块空间的市场份额受到持续的内部轮换的影响。例如,在下表中,Avalanche 和 Polygon 的费用在 2022 年同比增长了 100% 以上,而 Arbitrum 和 Optimism 在 2023 年的费用同比增长了 142% 以上,显示了一种对应用程序、开发者和用户变化敏感的市场。在以太坊中,定价最初是通过首次价格拍卖(消费者竞价加入最近的区块)来完成的,现在通过 PID 控制器使用 EIP-1559 来完成(价格根据最近的需求信号动态上下调整)。

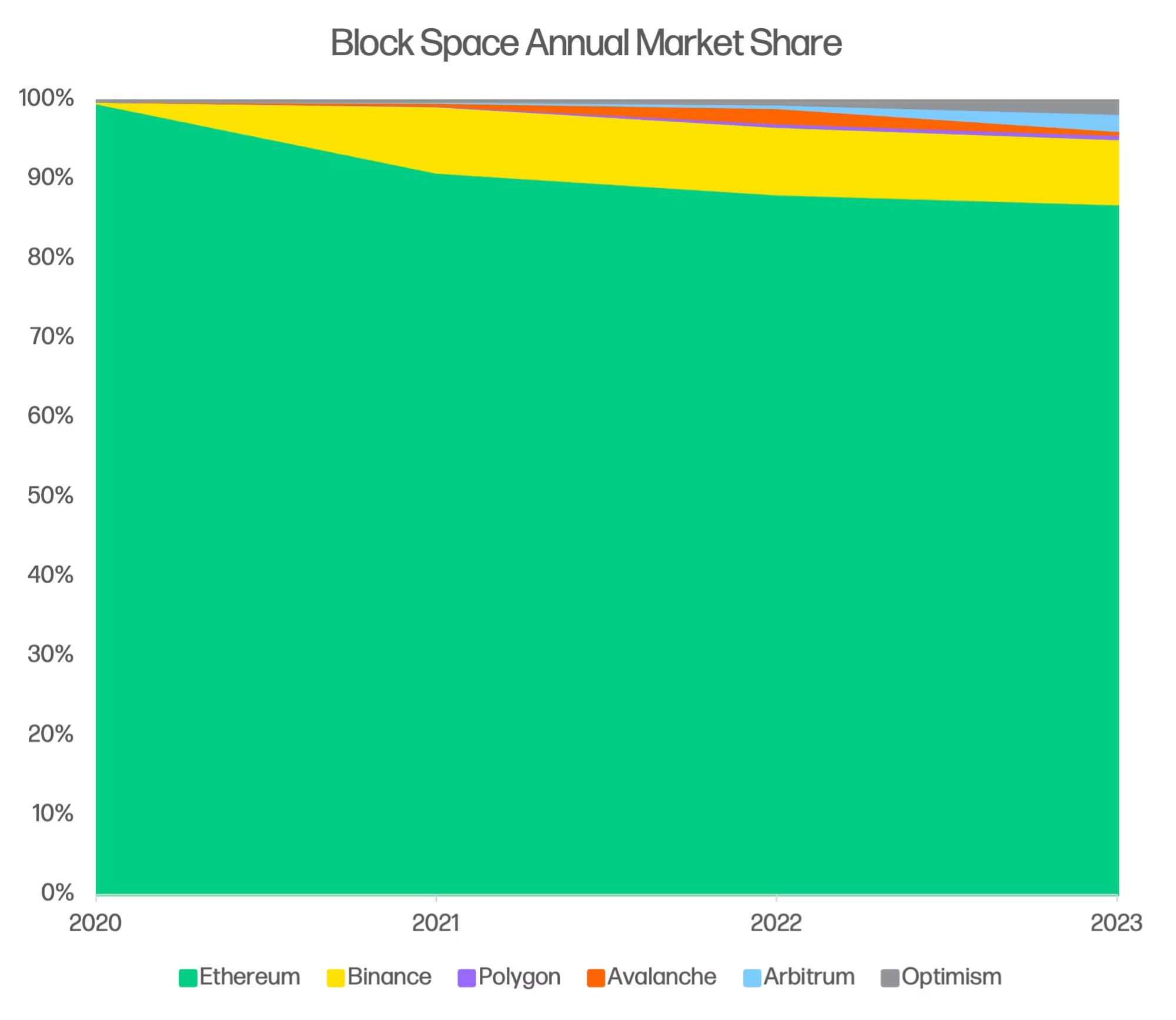

上表“区块空间年度市场份额”显示了六大收费区块链(例如 Solana)的年度交易费用。自 2021 年以来,总费用一直在持续下降,以太坊是主导因素,但自 2020 年以来,整个区块空间市场已经实现了 47.7%的年复合增长率(CAGR)。在表格中,可以注意到一些重要的“轮动交易”,比如 2022 年的 Alt-L1 轮动(以及 Polygon),以及 2023 年 Rollups 的轮动。

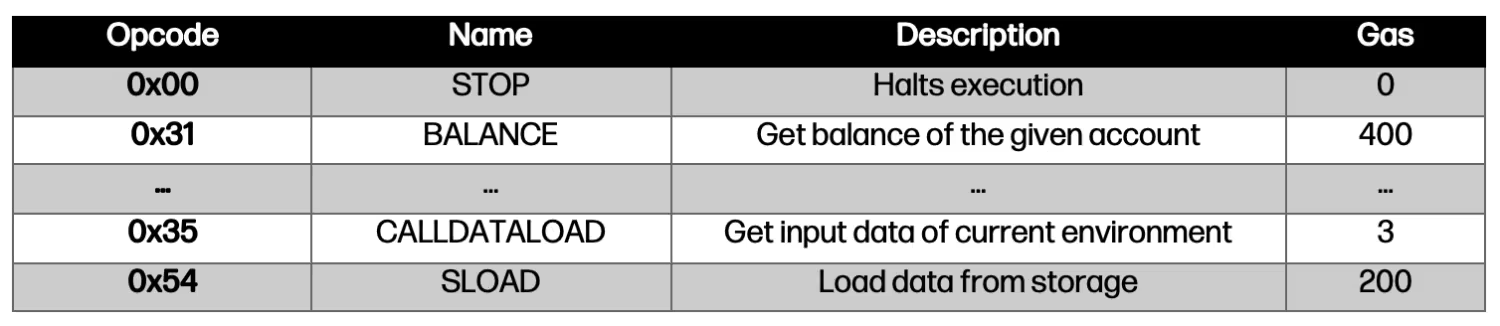

消费者按每次交易的基础购买对资源的访问——实际上是按每次操作(“操作码”)购买——在执行的瞬间。他们购买固定期限内的计算和带宽资源的权利,以及无限期的存储权利。在以太坊虚拟机中,每个操作都有一个资源成本(Gas),在执行时会被赋予一个价格。下面的图表显示了一些显著的 EVM 操作及其资源成本:

还需要指出的另一点是,根据这一安排,我们看到了一种新的商业模式范式的出现。独特之处在于,消费者承担了访问区块空间的费用,扭转了几十年来企业和初创公司购买机架空间或支付 AWS 账单以为客户提供产品的传统。今天,区块链上的应用程序一旦部署,就可以零额外费用运行,因为用户为运行成本支付费用。账户抽象可能导致未来的应用程序覆盖用户的 Gas 费用,将区块空间成本还给初创公司和企业,这与我们今天看到的机架空间和 AWS 的模型类似。

市场对长尾区块空间给予更多信任,这是合理的吗?

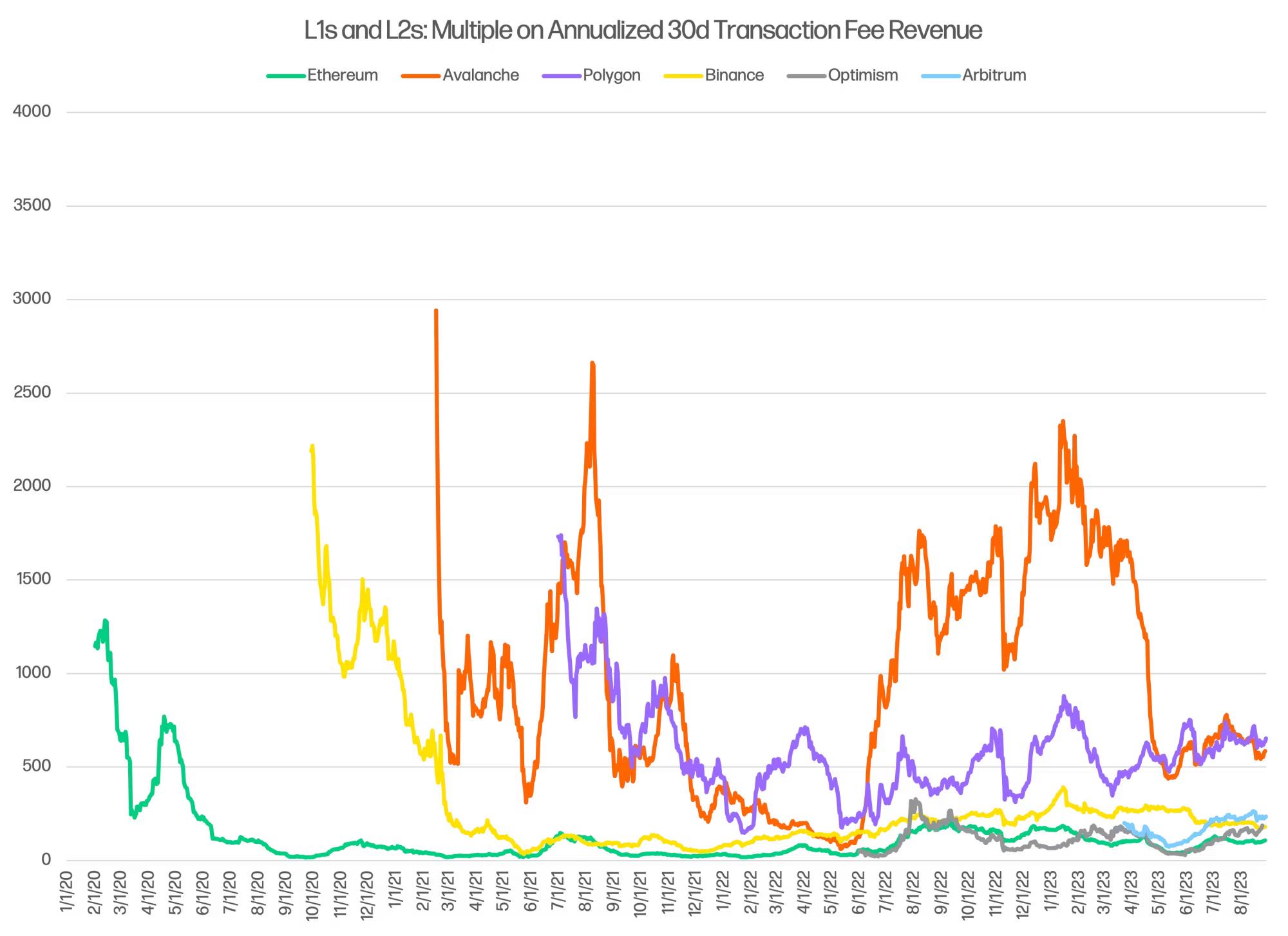

市值与年度交易费用的比率显示了市场对区块链网络所产生的每美元费用的价值。较高的倍数意味着市场在市值中为每支付一美元的费用赋予更多的信任。通常,更高的倍数被赋予那些被认为具有(i)更强长期增长前景,(ii)更好地将总收入转化为利润(即更高的利润率),以及(iii)未来增长和利润的更稳定和可预测性等因素的资产。

使用这个倍数图表,市场对以太坊的“支付费用”的估值是六个区块链中最低的,大约是其年化费用的 100 倍。表面上看,这似乎有点反常识:以太坊正在努力成为一个“宏观资产”,就像比特币一样,应该获得作为“货币”的储值溢价,再加上从其深厚的流动性、在协议中用于质押以及在链上作为抵押品的货币溢价。与 Avalanche、Polygon、Arbitrum 等相比,价值存储溢价应该更高。以太坊在定性上还拥有更强大、更持久的网络效应,这应该支持相对溢价。

另一方面,市场可能也反映出以太坊在每秒 15 次交易的容量限制更大,并且随着时间的推移,以太坊费用的增长会受到折扣。以太坊费用的增长只能来自不断上升的 Gas 成本,而 Optimism 和 Arbitrum 可以通过增加规模和增加需求而赚取更多。除此之外,目前以太坊正处于劣势,其他链从以太坊夺取市场份额。对新替代品的轮换将增长带到其他可以支持更高规模的地方。

区块空间生产成本

更深入的问题不是区块链每单位区块空间赚多少,而是生产每单位区块空间成本是多少。这才是有趣的差异所在。

像以太坊和 Avalanche 这样的 Layer-1 区块链使用实物代币激励来产生共识所需的抗女巫机制——工作量证明和权益证明。正如我们上面所讨论的,共识和数据可用性是块空间与普通计算不同的原因。激励产生这种效果是 L1s 创建区块空间的成本。

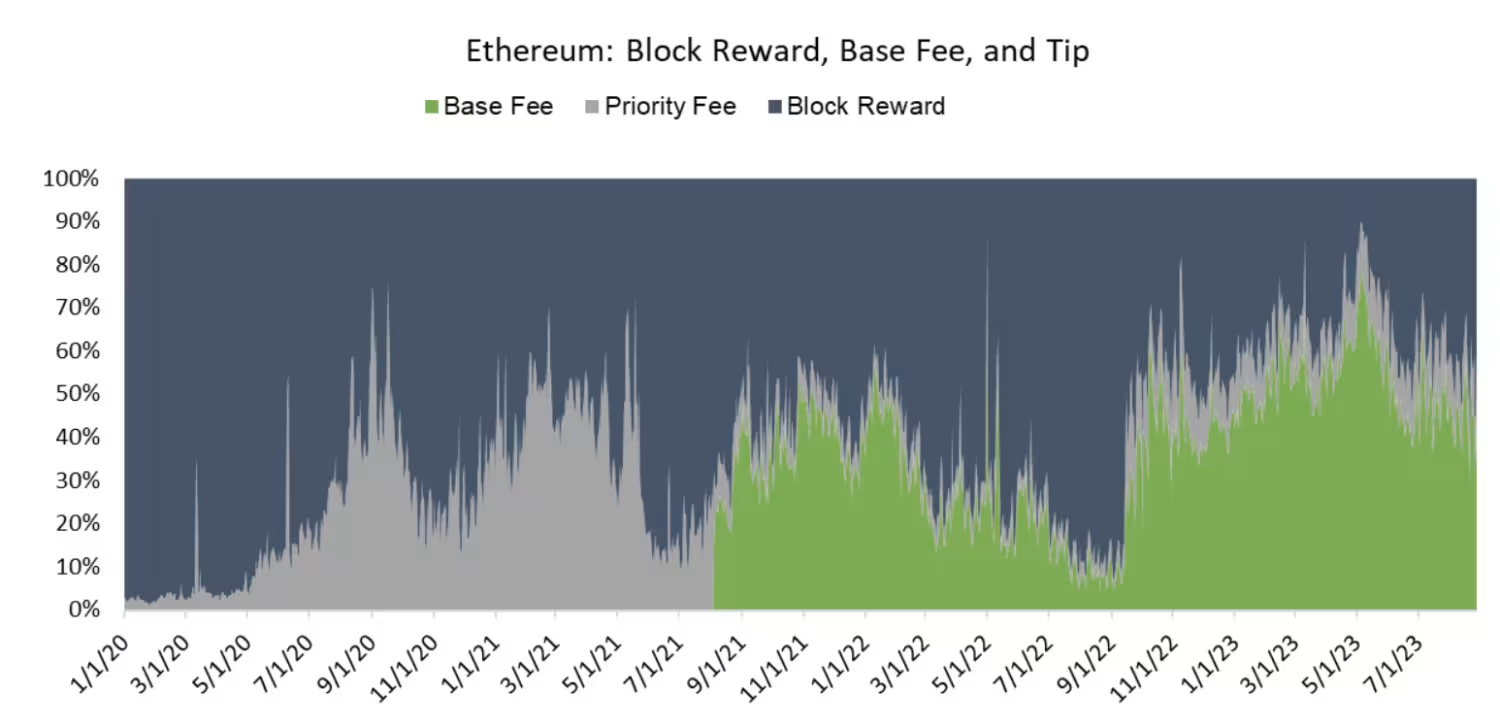

每个以太坊区块由基础费、优先费和区块奖励组成。基础费和优先费是 EIP-1559 下交易费的组成部分。基础费由协议销毁,减少 ETH 的供应,而优先费则支付给验证者。区块奖励是新的主要发行。

为了激励工作证明下的区块生产,以太坊每天支付的区块奖励平均为约 12,600 ETH,在市场达到峰值时,每天支付的新主要发行额可达 6,000 万美元,以激励区块空间的创建。在权益证明中,情况更为复杂:激励由一个复杂的函数决定,根据这个函数,自合并以来,以太坊每天支付约 1,850 ETH(与验证者数量成比例上升)。无论哪种情况,支付给矿工/验证者的这些激励都是区块空间的销售成本(销货成本)。

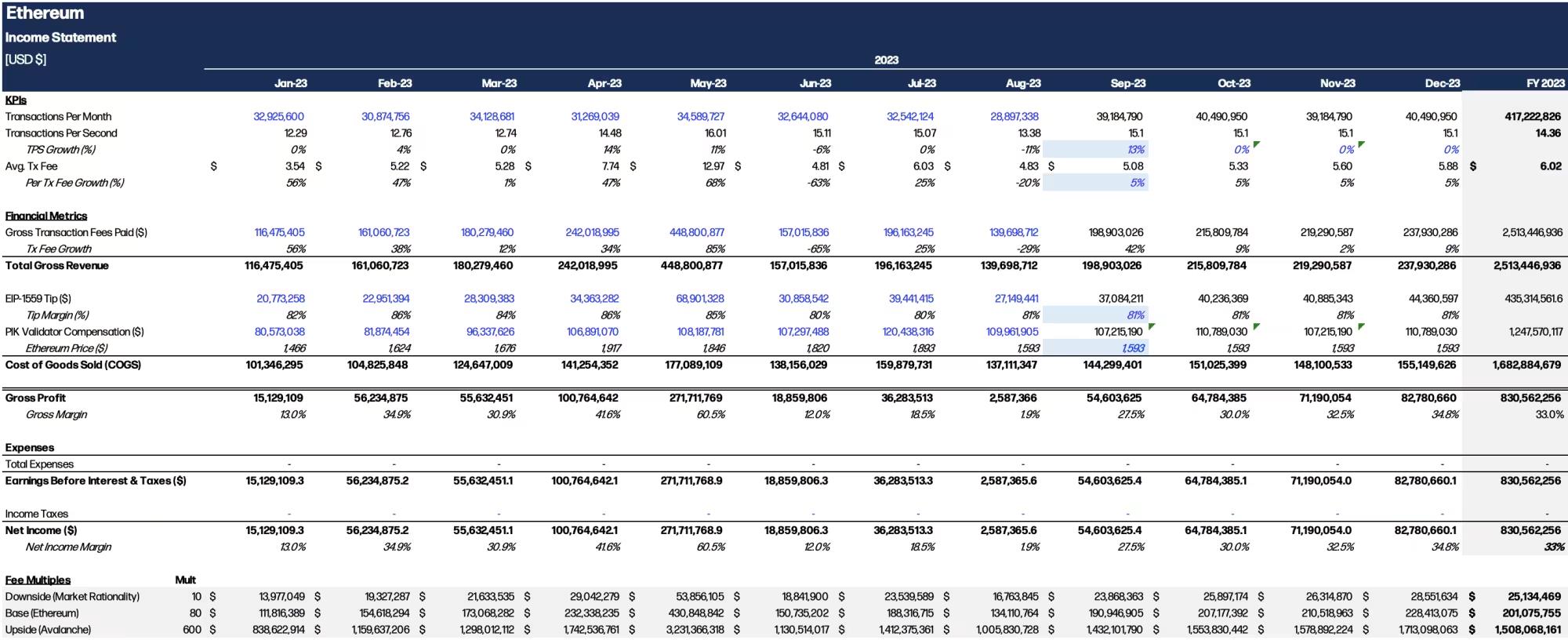

以收入报表的形式描述以太坊区块空间的销售情况。下面的收入报表将交易费用和成本(销货成本)转化为美元,以便提供适当的分析,因为消费者往往仍然以美元计价他们的交易。需要注意的是,以太坊基金会和相关研究人员并不关心优化支付的交易费用,也不是社区明确的目标。目标显然是相反的,即提供廉价和可扩展的区块空间。

区块空间作为商业模式存在一个根本性悖论:供应限制提高了交易费用,但阻碍了 L1 系统的核心目标,即低延迟和廉价计算。

关于这张以太坊利润表,有很多值得讨论的地方,但我将其简化为几个要点:

1.吞吐量保持平稳需要费用增长: 在可预见的未来,以太坊每秒执行的交易吞吐量不会超过 16 笔,因此其收入增长的唯一途径是提高交易费用。这种情况可能会发生,因为 L2 上的批处理带来的经济密度增加会推高费用。

2. 费用具有高度周期性: 区块空间不是一个具有固定收入的业务(尚未)。它受到用户的影响。

3. 净收入利润率等于毛利率: 以太坊和其他区块链网络的独特之处在于它们不需要运营支出(OpEx)。所有成本都是作为制作产品的直接成本承担的。

Rollups——第 2 层解决方案的主要形式——不需要外源代币激励来产生区块空间,而是按需从以太坊购买。Rollups 将交易执行移出链,并将交易数据批量处理到以太坊的 calldata 中。Calldata 只是随着 EVM 交易一起使用的一个存储位置。

通过将交易执行移出链并批量处理结果,Rollups 可以实现更大的规模。它们在吞吐量上实际上是无限制的,只受需求和以太坊或类似 Celestia 系统可以为 Rollups 提供的数据量的一个数量级限制。

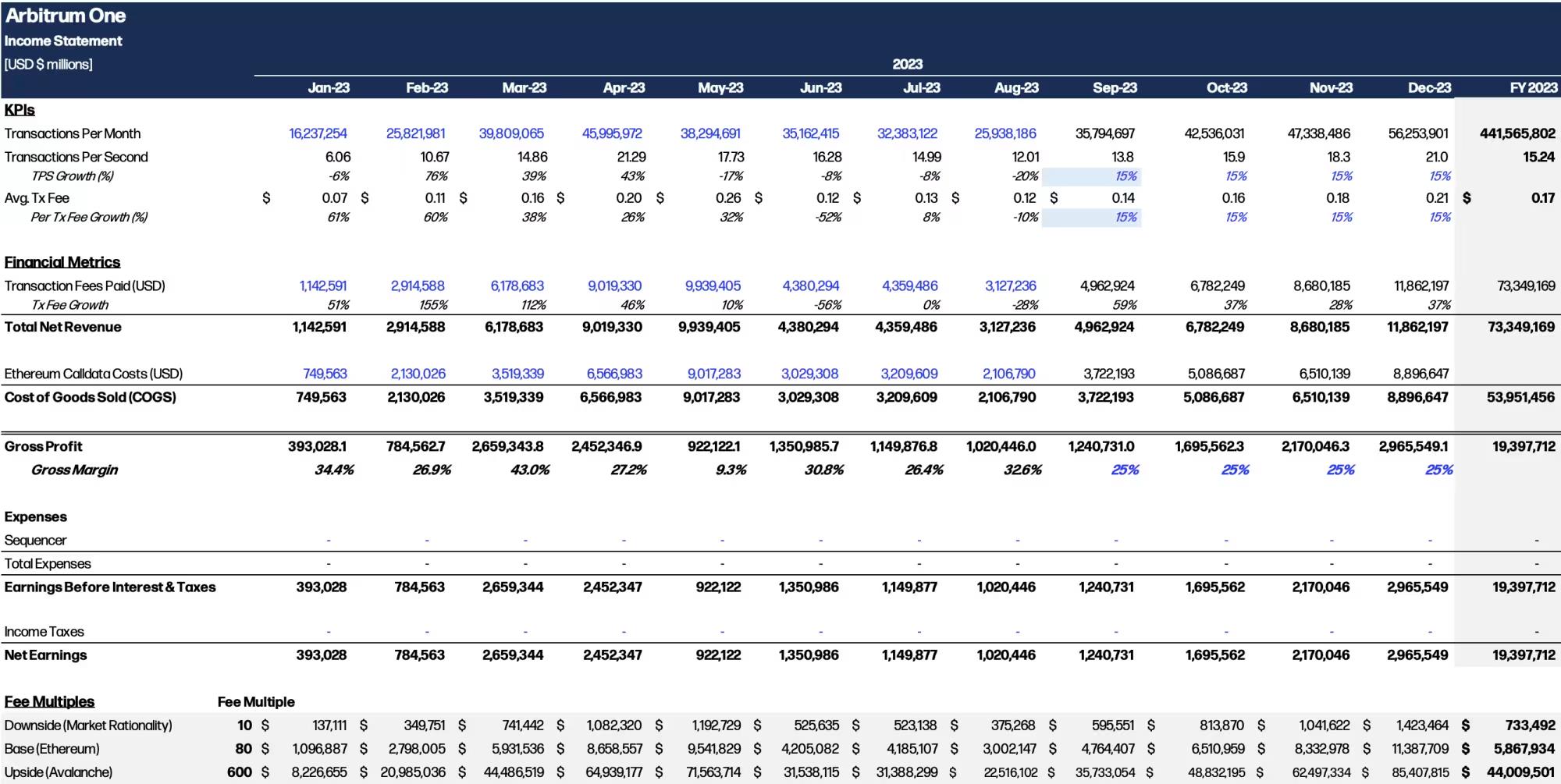

Arbitrum 收入报表

Arbitrum,像以太坊一样,具有较低的毛利率,交易吞吐量显示月度增长 30% 以上,达到 21.3 笔交易/秒。以下是 Arbitrum 利润表的一些注解:

1.无限制的上行规模: Rollups 在规模上是没有上限的,至少在它们当前交易吞吐量的数倍之内。吞吐量是应用需求的一个函数。

2.Sequencers(排序器): 目前,Arbitrum 的中心化排序器 — 由 Offchain Labs 运行 — 并不收取任何收入,并将协议的利润传递给 DAO(它在五月份向 DAO 贡献了 3,350 ETH)。排序器的动态将会发展,并将对销售 L2 区块空间的盈利能力产生影响。

3. 未来利润率: 在接下来的部分,我们将讨论对以太坊协议和 Celestia 的更改,它将通过降低 L2 的 calldata 成本来减少 L2 的销货成本,并将减少以太坊的费用。

我们可以看到,L1 和 L2 在生产区块空间的成本上有根本的不同。L1 有浮动收入(交易费)和固定成本(区块奖励),而 L2 有浮动收入和浮动成本。L1 的规模受到限制(例如,每秒 15 次交易),毛利率不一致(10% – 60%),而 L2 根据用户需求扩大规模,并拥有一致的 25%毛利率,但可能升至 75%以上。

公共市场将如何评估一家同比增长 3 倍、净利润率为 25% 的企业?如果我考虑到企业可以实现结构性改进,使净利润率上升到 75% 以上,结果会怎样呢?

这正是 Arbitrum、Optimism 和 ZKSync 等新发展所处的位置,比如数据压缩、EIP-4844 和 Celestia,这些新发展将大幅削减 rollups 的数据成本。

Calldata 和压缩。Calldata 是附加到交易的数据存储位置,rollups 使用它来从以太坊获取数据,将状态数据存储到 L1。

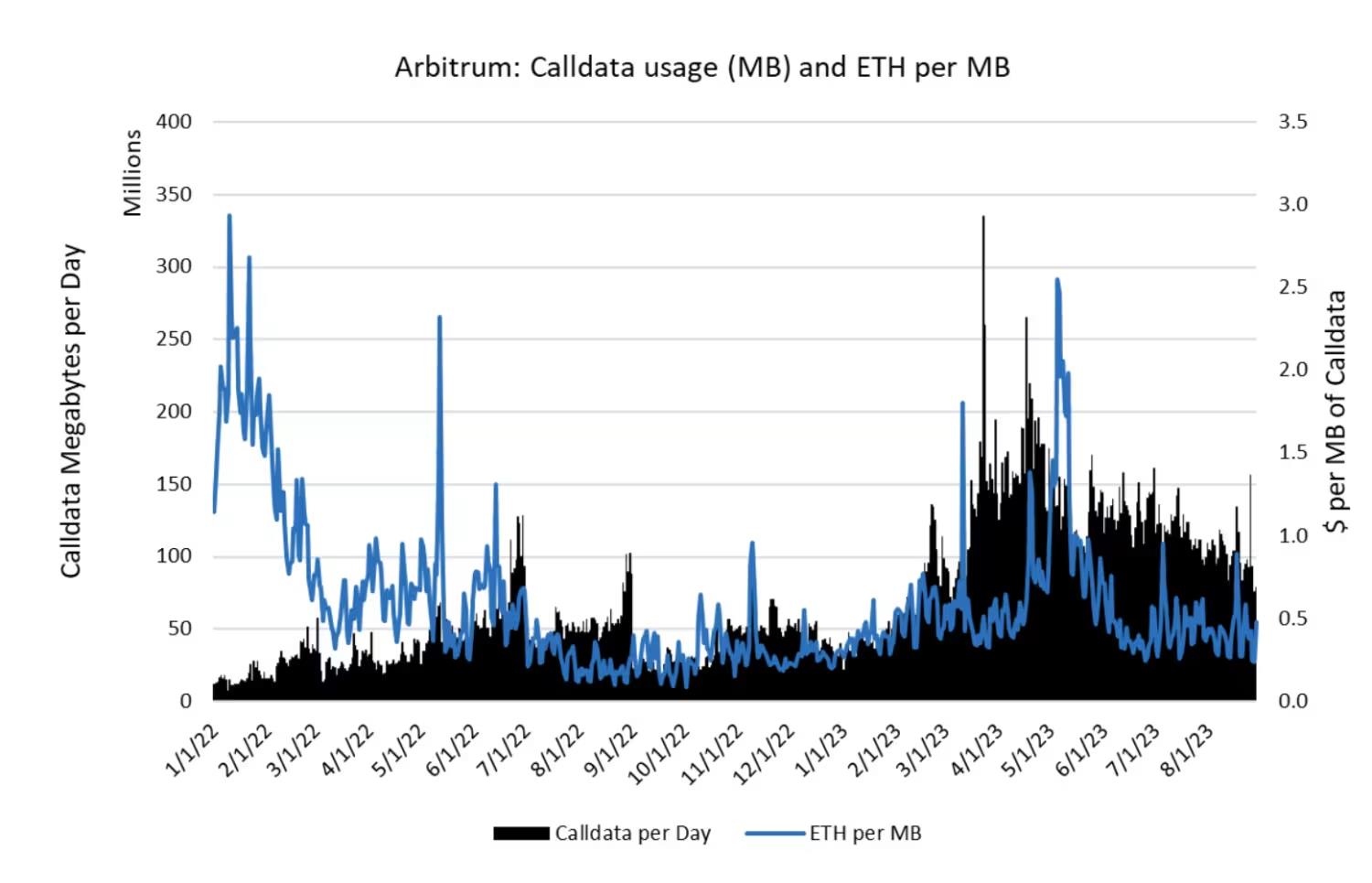

Arbitrum 在 2023 年 8 月向以太坊 L1 calldata 存入了 3.0 GB 数据,而在 2023 年 5 月的最高峰时达到了 5.4 GB,价格分别为每 MB 的$1,144 和$1,840。每天使用的 calldata 量与每天的交易量自然密切相关,而 calldata 的价格则随市场需求波动。Arbitrum 在五月的吞吐量对应于每秒 2.2 kb,而八月的吞吐量对应于每秒 1.2 kb。

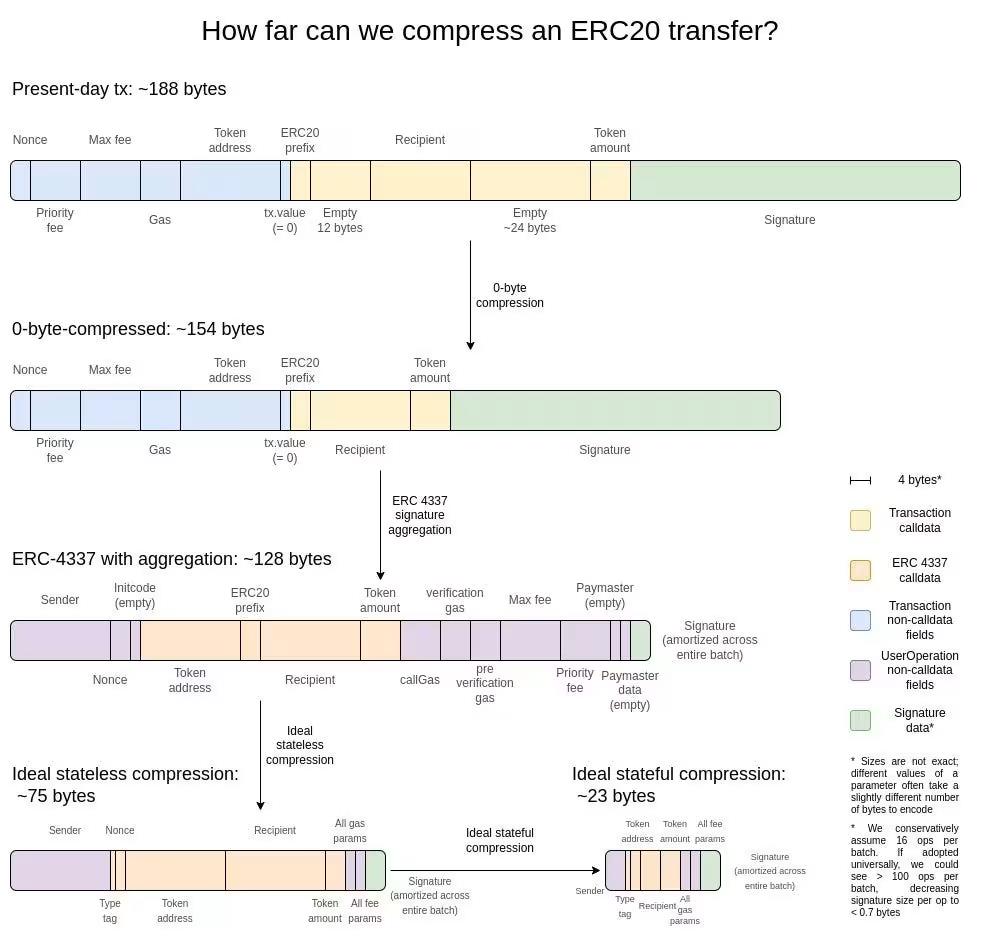

更差的压缩意味着 rollups 的数据成本更高,即利润表中的销售成本一项。从经济单位的角度来看,rollups 可以(i)将更高的成本转嫁给消费者,或者(ii)在面对更高的销售成本时接受较低的毛利率。对于 rollups,仍然有丰富的进一步压缩机会可用,包括零字节压缩、签名聚合,以及最终的无状态压缩等技术。

对于 rollup 数据的压缩有其极限,因此以太坊和其他区块链,如 Celestia,试图降低数据可用性的成本。EIP-4844 是一个以太坊升级,将大幅削减 rollup 的数据可用性成本。原始的 EIP-4488 设计将 calldata 的成本从前身 EIP-4488 的每字节 16 个 gas 降至每字节 3 个 gas。

以太坊的研究人员选择了一个更复杂的 EIP-4844,它有两个主要调整:

1.Blob space: EIP-4844 不再将 rollup 状态直接放入 calldata,而是为 rollup 数据开辟了一个新的“blob space”,每块 262 kB,或 21.8 kb/s。目前,以太坊每块提供约 175 kB,或 14.7 kB/s,因此在短期内,rollups 将获得 1.5 倍的数据可用性容量。随着时间的推移,“blob space”将增长到每块 1 MB,增加了 5 倍。

2. Multi-dimensional fee markets(多维费用市场): EIP-4844 还将为 blob 和 gas(即正常以太坊执行)引入不同的定价方案,意味着 rollups 将使用取决于 rollup 需求的不同 Gas 价格。

EIP-4844 对 L2 数据成本的确切影响难以预测,但通过孤立的资源定价模型将容量增加 1.5 – 5 倍,随着时间的推移,Rollup 的 销货成本将减少高达 4 倍以上。数据成本下降 4 倍将使 Arbitrum 的毛利率达到 81%。在这种情况下,rollup 是一种非常令人兴奋的商业模式。

总结:区块空间作为商业模式

总而言之,消费者每天都在购买价值超过 800 万美元的区块空间。区块链协调生产这种商品资源的方式,其商业模式具有独特的特性:(i)高周期性和与市场波动的高相关性,(ii)毛利率状况不佳,但营业利润有吸引力,(iii)基于网络效应的业务,以及(iv)软件规模。

这是一个好的业务还是一个坏的业务?我目前的直觉是,区块空间的销售是一个非常令人兴奋的商业模式,具有一些明显的优势(基于网络效应的护城河)和明显的缺点(由于周期性导致收入质量较差)。另一个明显的负面因素是,现有的法规不允许这些网络接收多余的现金流,而且通常难以将其纳入现有的资产框架中。如果该行业能够继续增加稳定的应用层用例,具有最强网络效应的区块链,如以太坊、币安、Arbitrum 和 Optimism,最终可能能够每年产生数千亿美元的总收入’Fees Paid’,并保持正面的毛利和净利润率。捕获这种过剩价值的方法将是将收入分配给 DAO,就像 Arbitrum 今天所做的那样。

对于 L1、L2 和 DA 层的经济模型存在一个完全不同的观点:目标不是交易费用收入,而是提供最便宜的区块空间,从而实现最佳的应用层。理论认为,用户最终会团结在获胜平台的基础资产(ETH、MATIC、AVAX 等)周围,作为一种价值存储。

尽管区块链可能在争夺这一点,但似乎并不是正确的框架,因为(a)稳定币存在,主流用户更有可能将价值存储在稳定币而不是 AVAX 等上;(b)似乎不言而喻的是,并非每个 L1 代币都可以成为 SoV 资产;以及(c)L2 明显没有参与这场比赛。SoV 玩法只对少数几种资产(BTC、ETH、TIA,可能是 SOL/其他 L1 代币)的相关考虑因素,并且它将作为对其固有经济价值的溢价显现。

最后,有几个进一步探索的途径:

1.MEV 与区块空间的总价值之间的关系: 一项练习是评估交易费用分布,以了解有多少收入可归因于 MEV 活动。作为一个快速粗略的分析,截至 4 月 30 日,在 Proposer-Builder Separation(PBS)系统的年化收入为 2.47 亿美元。

2.L2 之间的价值积累和竞争: 目前,有近 100 个 rollups,但由于启动成本降低,我们预计这个数字将从数百增加到数千。由于与以太坊 DA 之间的近时容量仅为 22 kb/s,我们正在认真思考 L2 之间的竞争将如何进行,可能需要一个长尾的 rollups 随着时间的推移使用 Celestia 和 EigenDA。我们预计这将通过销货成本价格竞争实现。

微信扫一扫

微信扫一扫

{kind=link}