随着币安被罚,CZ陷入可能的牢狱之灾,本月的加密圈不太平静。

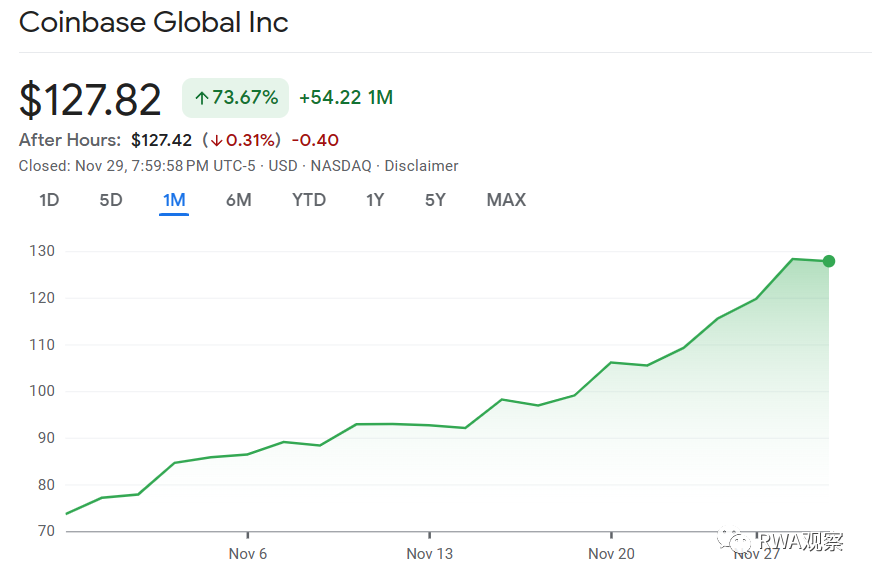

吃瓜之余,别忘了搞钱,本月Coinbase的暴涨你赚到了么?

今天我们来聊一下后续Coinbase是不是还值得长期持有。

虽然比特币现货ETF还是没有什么实质性进展,但是Coinbase的股价在11月一路向上,本月上涨73.67%。

币安被罚才43亿美元,Coinbase市值上涨就超过了100亿美元。

我在除了贝莱德,其他金融巨头有哪些布局?就提到过各大基金公司申请的比特币现货ETF都是采用的Coinbase共享监督方案,如果那个时候入场可以吃到全部上涨。

在币安被罚之后,谁倒霉,谁受益?我也明确支出币安被罚的最大收益者就是Coinbase,那个时候进也可以享受30%左右的上涨。

国内公众号是不可以喊单的,各位观众要理解哈~

私下和我一起吃过饭的朋友们应该知道,对于不熟悉加密的朋友,我一般都是推荐买Coinbase股票,而不建议直接去炒币。

因为直接炒币会碰到各种各样例如出入金的问题,反而麻烦。

这一波上涨也算是对这些朋友有一个交代了。

至于我个人嘛,当然也是Coinbase的长期看好者,今天就和大家梳理一下逻辑,仅供参考,不作为投资建议哈!

01

欧美交易所不争气,只剩这一个阿斗

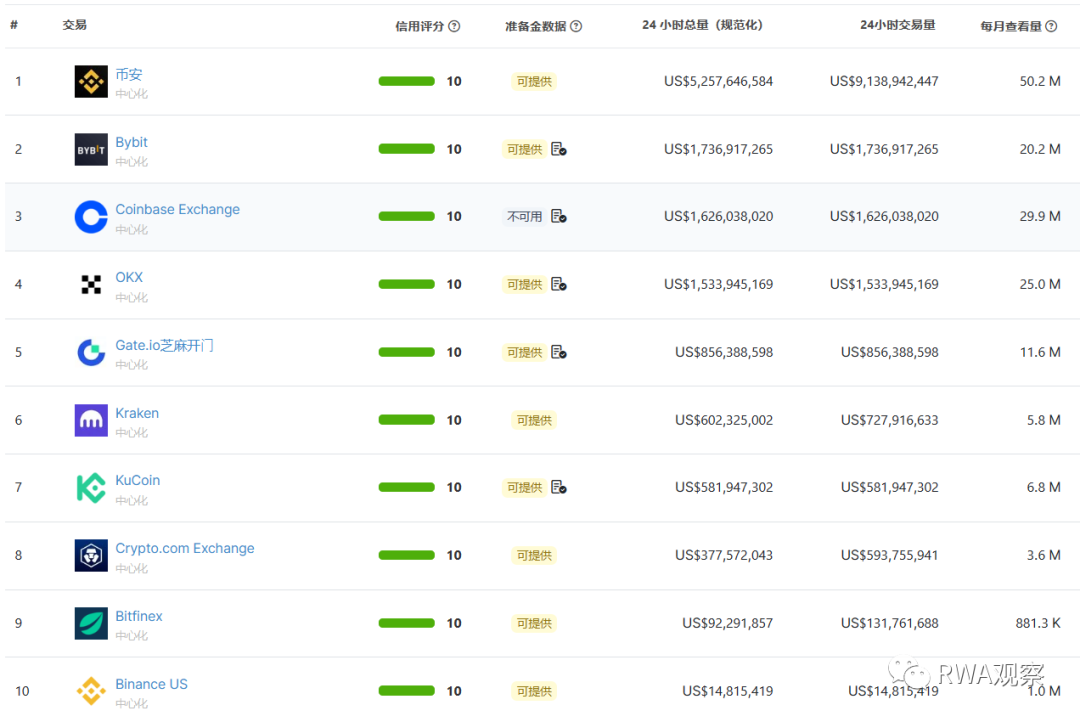

根据coingecko的信用评分,10分(一线)的交易所一共就10个。

但其实真正访问量大的还是Top5这几个。

Top5里面华人交易所占了四个。

如果美帝要拥抱加密,按照目前去中心化交易所的交易效率和尿性,既支持不了大额高频交易,还不方便监管。

DEX基本被监管层排除在合作考虑范围之外了。

如果FTX不出事,可能美帝还有得选。

自从FTX倒下之后,美帝的核心的白人圈子,实际上就只有Coinbase一家交易所可以合作了。

02

监管大腿抱得早

Coinbase其实一直是加密圈的好学生。

看看他发展的几个关键节点就能看出一二:

2017 年Coinbase就拿到了纽约州的 BitLicense(数字货币经营牌照),随后推出 Coinbase Custody,该托管服务旨在帮助机构投资者安全投资和持有数字资产。特斯拉公司购买比特币,就是用的这个服务(然后亏了)。

2020 年 2 月,Coinbase 被批准成为 VISA 的主要成员, 成为第一家获得 VISA 批准的纯加密货币公司。

2021年其他交易都忙着发币的时候,Coinbase选择了上市。发行价是250美金,IPO首日冲到了328美金,估值超800亿美元。

本月虽然经历了一波暴涨,价格也才128美元,估值三百亿美金。

现在买相当于是pre-IPO的价格了哈哈哈。

03

中心化必须拥抱监管

虽然Coinbase一直拥抱监管,但也不是一帆风顺。

在加密圈发展初期,拥抱监管会被行业内鄙视(现在应该被打服了)。

我们从SEC的起诉看看Coinbase的拥抱监管做到了什么地步:

美国证券交易委员会(SEC)指控 Coinbase 自 2019 年以来,作为加密货币交易运作的中间人,从事了交易所、经纪人和清算机构等多项服务,但 Coinbase 没有按照法律要求向 SEC 注册这些功能。因此 Coinbase 非法促进了加密资产证券的交易,是一个未经注册的中间人(Unregistered Broker),这违反了法律并给用户带来了一定的风险。

简单来说,FTX/币安/Coinbase这三大交易所虽然都被起诉,但问题性质还是很不一样的:

正如我之前在币安被罚之后,谁倒霉,谁受益?所判断,未来加密圈的项目只有两条路:

- 如果要做中心化项目就必须合规

- 如果不想拥抱监管,那就要做完全去中心化项目

04

从交易到基建服务的转变

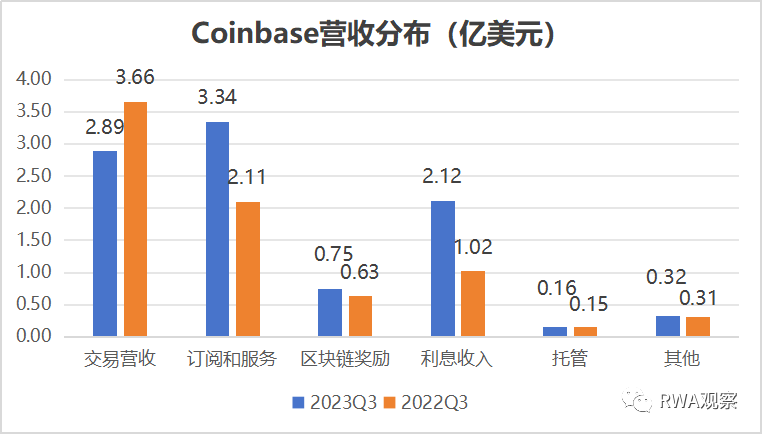

以前Coinbase的收入基本全部来自于交易佣金,由于走的是完全合规路线,手续费比其他加密交易所要贵很多。这其实很影响Coinbase的市场份额。

但随着中心化交易所逐步“被监管拥抱”,其他交易所的交易成本以后也会肉眼可见的变高。

Coinbase原来的劣势就不会那么明显了。

另外作为加密圈的乖乖崽,Coinbase的发展模式还在快速向基建服务转变。按照公开的说法,是提高“订购与服务”(Subscription and Services)板块收入,主要包括区块链奖励(Blockchain Rewards)托管业务(Custodial Fees)和利息收入(Interest Income)。

区块链奖励主要就是质押目前业务进展一般,我也不是很关心。

利息收入在今年则产生了暴涨,很大程度上归功于 Coinbase 与 Circle 以及 USD Coin 发行和管理者 Center 的关系,作为该联盟的创始成员,早在 2018 年推出 USDC 时,Coinbase 就与 Circle 就 USDC 稳定币储备金达成了某种收入共享的协议。

这一波热炒的比特币现货ETF,就属于托管业务,虽然目前收入并不高,但在肉眼可见的未来会实现爆发式增长。

不仅仅已经申请的比特币现货ETF都采用Coinbase的共享监督方案,后面的以太坊现货ETF,也会采用Coinbase的托管方案(有三个已经公布,三个待定,最后大概率也是Coinbase)

另外“其他订阅和服务”营收也有三千多万美元的收入,其实主要是支付卡相关例如 Coinbase 发行的银行卡(Coinbase Card)的服务费、其它业务的会员费等。

随着监管规则的明确,目测未来Coinbase还可以拓展其他的服务项目(可参考要把基金代币化,总共分几步?中的第二步),另外在DLT结算搞定(可参见美帝的阳谋?详解美联储和Swift的代币化方案)后,加密支付也是一片超大蓝海市场。

别忘了,Coinbase可是 VISA 的主要成员之一哦~

微信扫一扫

微信扫一扫

{kind=link}