摘要:美国民众对于当前金融体系中使用现金的主要不满在于,存取及转移资金的费用过高。稳定币无疑为消费者提供了现金的诸多优势,却避免了其缺陷,包括更低廉和迅速的转账方式。稳定币不仅是货币未来的重要组成部分,而且已开始为现有体系注入新活力。随着它们的重要性日益凸显,明确的稳定币监管成为当务之急。

摘要:美国民众对于当前金融体系中使用现金的主要不满在于,存取及转移资金的费用过高。稳定币无疑为消费者提供了现金的诸多优势,却避免了其缺陷,包括更低廉和迅速的转账方式。稳定币不仅是货币未来的重要组成部分,而且已开始为现有体系注入新活力。随着它们的重要性日益凸显,明确的稳定币监管成为当务之急。

美国民众对于费用的不满愈发强烈。他们对于现行金融体系中使用现金的首要反对理由是:相关费用太多¹。尤其是年轻一代(18-34岁),他们深受现行金融体系,特别是各种费用的困扰。

在Coinbase,我们致力于推动金融体系的更新,并使10亿人进入加密货币领域。我们坚信,加密货币和区块链技术有望提升经济自由度和机会。稳定币为消费者带来了现金的一切利好,却无需承受其不足之处——它们在转账速度、成本效益和可获得性上均优于法定货币,同时稳定性和安全性不逊于现金。稳定币助力传统货币如美元以数字形态存在,并在区块链上自由、高效流动,构建起传统现金支付与数字空间的桥梁。稳定币是货币未来的重要部分,且已成为现实。

现金机制已显陈旧

物理现金已无法满足当代数字化消费者的需求和期待。法定货币的转账可能需时数日。而今天的消费者期待的是,支付能如互联网般迅速,具备互联网般的覆盖范围,越过国界,且安全性不打折扣。

我们要保留优点…

物理现金之所以长久流行,是有其理由的。它保证了隐私、在经济动荡时期保持稳定,并支持即时的个人间支付。这些显著优势是我们期望在未来支付系统中继续保留的。

…同时摒弃缺陷

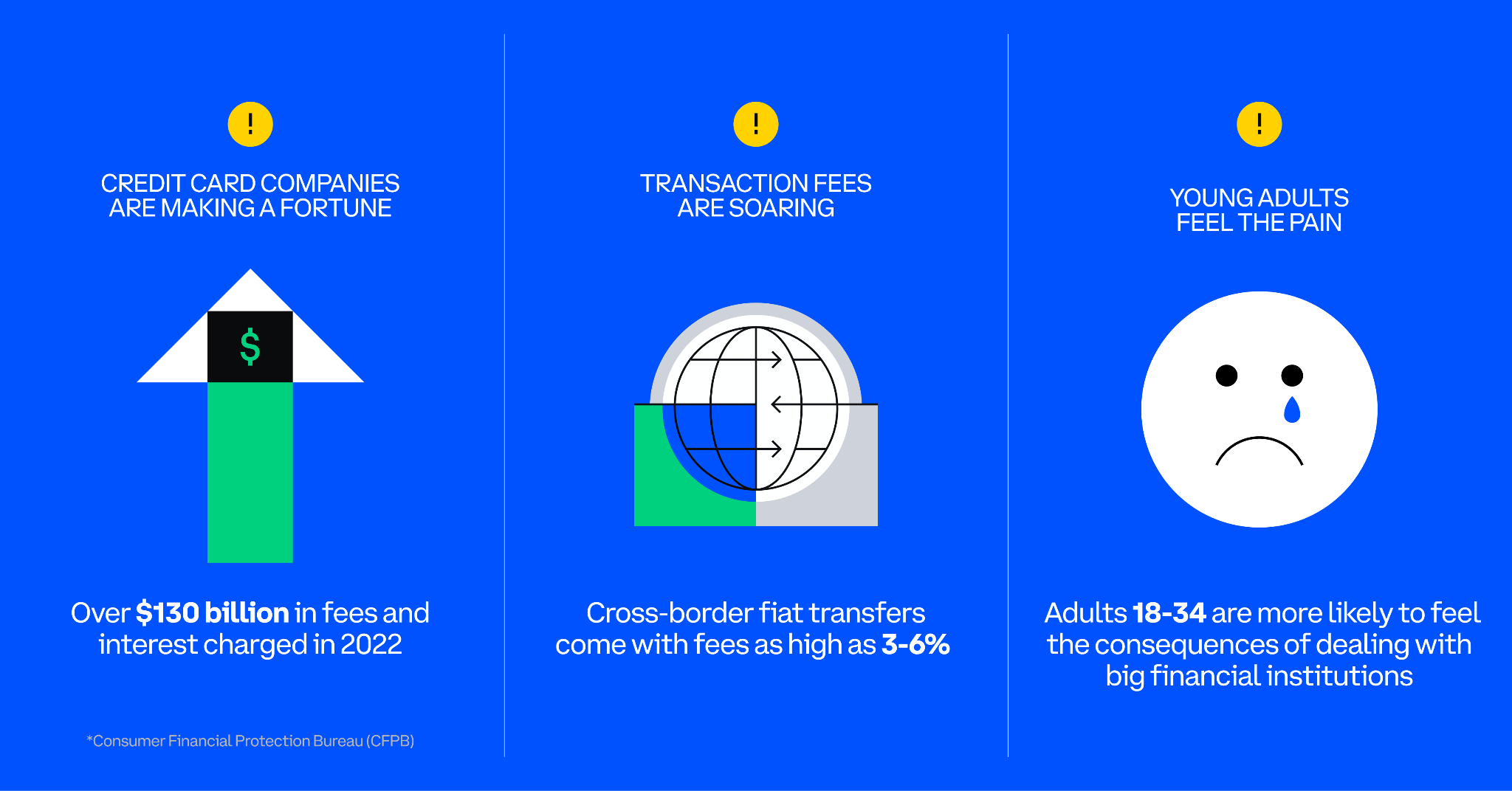

特别是,传统支付流程中充斥着各种费用和利息收费,这些成为人们“移动自己资金”的沉重负担。跨境交易的法定货币转账费用高达3%-6%。据消费者金融保护局(CFPB)数据显示,2022年信用卡公司向消费者收取了逾1300亿美元的费用和利息。

Coinbase的研究发现,不仅费用是美国人在现行金融体系中使用现金的首要反对理由,而且相较于老年群体,18-34岁的美国人更可能感受到现行金融体系及其大型机构的日常痛点——尤其是在费用和国际交易方面²。

稳定币是未来支付的重要组成部分

稳定币为消费者提供了现金的所有好处,却无需其缺点:

- 它们更具成本效益:通过区块链发送稳定币的成本远低于传统支付途径——这使得它们对消费者和商家同样具有吸引力。

- 它们同样安全:与美元1:1挂钩的稳定币,确保了其价值的稳定性和可预见性。

- 它们更高效:区块链为点对点的稳定币交易提供了近乎瞬时的结算。收款人无论身处何地,几乎都能即刻收到款项。

- 此外,它们的可获得性更强:超过半数的千禧一代和Z世代成年人(超过5000万人)³只是偶尔或根本不参与传统金融体系。获取稳定币的权限由中立的软件代码掌控,而非由设立资格门槛的金融机构。

超越美国的视野

在政府和货币不稳定的国家,稳定币成为了公民保护储蓄和进行跨境交易的中立、去中心化手段。新兴市场已在加密货币的整体采纳中占据主导地位(加密货币采用率最高的20个国家中,仅有两个是“高收入”国家)。例如,尼日利亚和巴西——全球人口排名第六和第七的国家——正成为推动全球稳定币和加密货币采用的关键力量。

- 在尼日利亚,拥有稳定币的主要动力是为了将资金锚定于美元,并提高国际交易的效率。几乎所有尼日利亚成年人(99%)都意识到了加密货币的存在,超过一半的人对稳定币有一定了解,近三成(28%)曾拥有过稳定币⁴。

- 在巴西,51%的加密货币拥有者曾拥有或目前拥有稳定币。在现有拥有者中,58%认为其最佳用途是无风险地储蓄。一半的人希望通过存款赚取利息⁵。

- 而在另一个早期采用国家阿根廷,对抗通胀和货币价值波动成为拥有稳定币的主要驱动因素,12%的人口曾拥有稳定币,64%的人对其有所了解⁶。

微信扫一扫

微信扫一扫

{kind=link}