简介

稳定币已成为动态演变的数字资产生态系统中的一个重要支柱。稳定币作为一种稳定的价值储存手段,在波动的浪潮中带来了弹性,不仅为成熟市场提供了稳定性和实用性,也为面临高通胀和金融基础设施障碍的新兴经济体提供了稳定性和实用性。稳定币的无国界性和全天候性使其能够进行无缝跨境交易和汇款,成为一种重要的交易媒介。除这些功能外,稳定币还是连接去中心化金融(DeFi)和传统金融经济的重要桥梁,支撑着交易和借贷业务,是公共区块链活动的晴雨表。

这种独特的价值主张推动了数字美元市场的崛起,2022 年市值达到 1550 亿美元的峰值,随后下降到 1120 亿美元,这反映了阻碍增长的各种挑战。然而,随着最近数字资产估值的上升,稳定币的供应出现了明显的复苏,这表明链上流动性的潜在复苏,以及在下跌和上涨的市场中对稳定币的需求。

在本期的Coin Metrics’ State of the Network中,我们将对稳定币的供应、使用和采用情况,以及在我们可能过渡到不同市场机制的过程中影响市场格局的新兴趋势进行更深入的研究。

市值和供应趋势

目前,该资产类别的市值主要来自 USDT 和 USDC ,占总供应量的绝大部分。以太坊(410 亿美元)和 Tron(480 亿美元)网络上的 Tether(USDT)的增长分别推动了近期的上涨,导致 Tether 的市值达到 880 亿美元的历史新高,而 Circle 的 USDC 稳定在 225 亿美元。尽管以法币为抵押的稳定币占据主导地位,但以加密资产(即 ETH)和链外资产(即公共证券)为抵押的稳定币的增长凸显了该资产类别日益增长的多样性和适应性。

来源:Coin Metrics Network Data

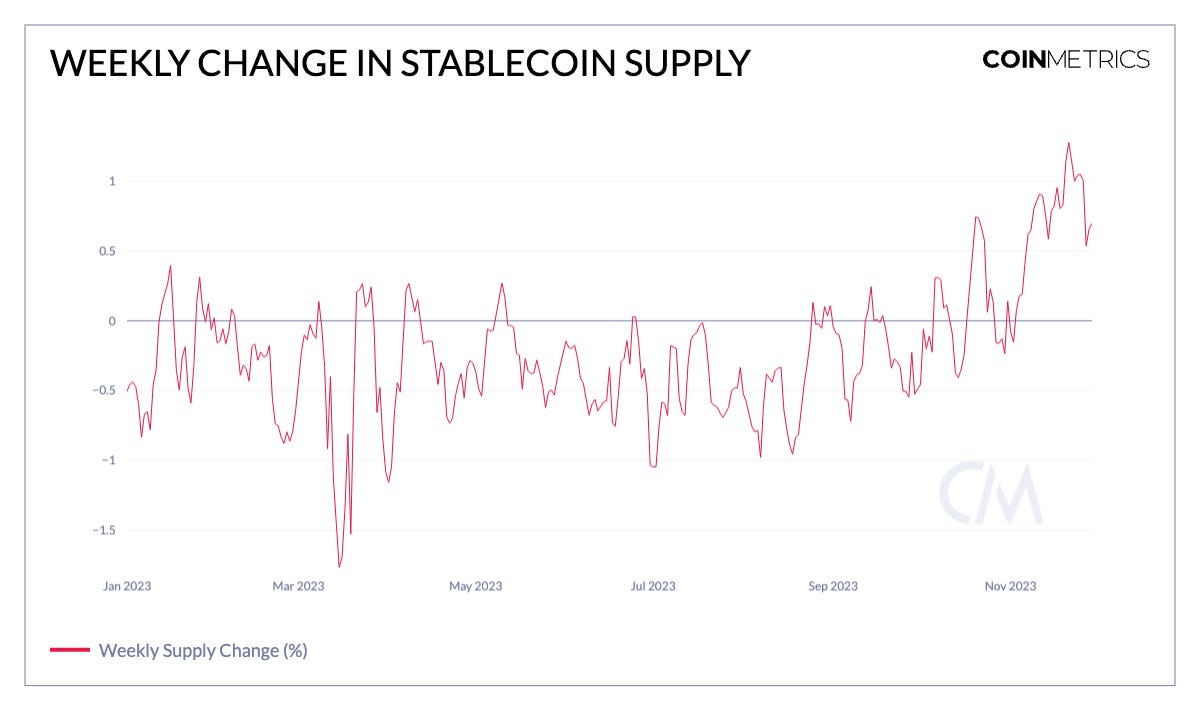

这反映在下图中,该图显示了一年来稳定币供应量的每周变化。在 2022 年 6 月Luna 崩盘和 3 月硅谷银行(SVB)危机等重大事件发生后,我们观察到稳定币总供应量明显下降,表明市场信心动摇。然而,自 2023 年 10 月以来,稳定币的总供应量呈上升趋势,标志着向正增长的转变。这种上升趋势可以被解释为链上流动性改善的领先指标,表明有更多的资本可供部署。

来源:Coin Metrics Network Data

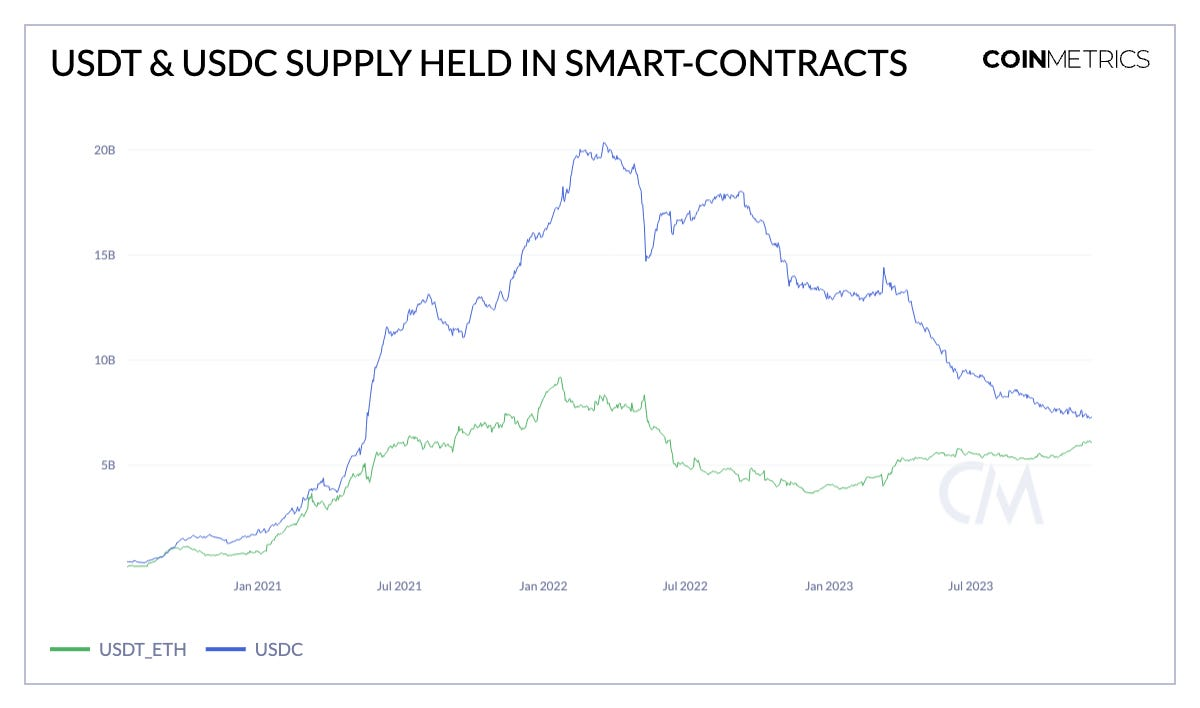

要了解稳定币供应量增加的去向,仔细研究智能合约持有的供应量会有所启示。例如,USDC 是去中心化金融(DeFi)应用中的一种流行资产,其很大一部分供应量来自智能合约,在 2022 年 3 月达到峰值,超过 200 亿美元。然而,在过去的一年里,这一数字出现缩水,从 3 月份的 140 亿美元高点减半至 2023 年 12 月的 70 亿美元。相比之下,主要由外部账户(EOA)持有的 Tether(ETH)却呈现出不同的趋势。它在智能合约中的份额不断增加,从今年年初的 40 亿美元增加到 60 多亿美元。

来源:Coin Metrics Network Data

采用趋势

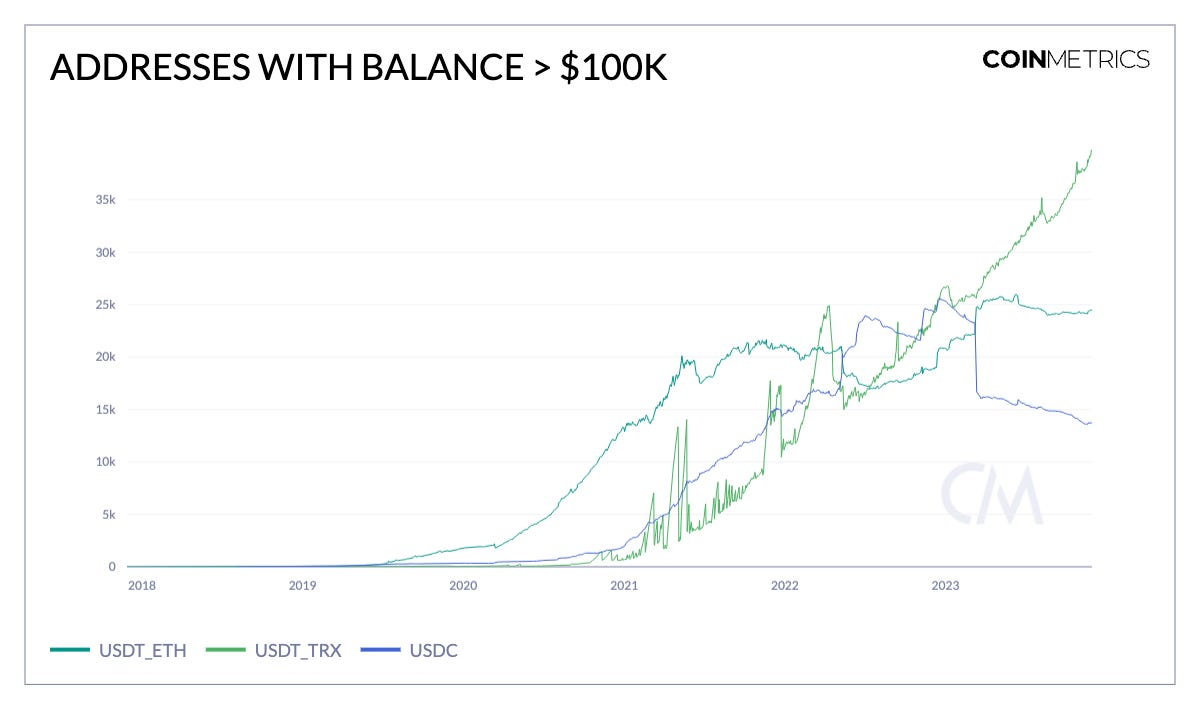

从智能合约的供应过渡到更广泛的稳定币采用趋势,这体现在持有大量稳定币的账户数量上。虽然持有超过 10 万美元 USDC 的地址数量已降至 1.3 万个,以太坊上的 USDT 地址数量也保持相对稳定,但 Tron 网络上的 USDT 却呈现出不同的情况。Tron 网络上的 Tether 采用率持续增长,有近 4 万个地址持有超过 10 万美元。这可以归因于其较低的交易费用,以及在拉丁美洲、非洲和亚洲部分地区的新兴经济体中潜在的日益增长的使用率。在这些地区,人们往往面临着高通胀和获取美元金融服务的障碍,因此通过稳定币方便、经济地获取美元变得尤为可取。

来源:DeFi Balance Sheets

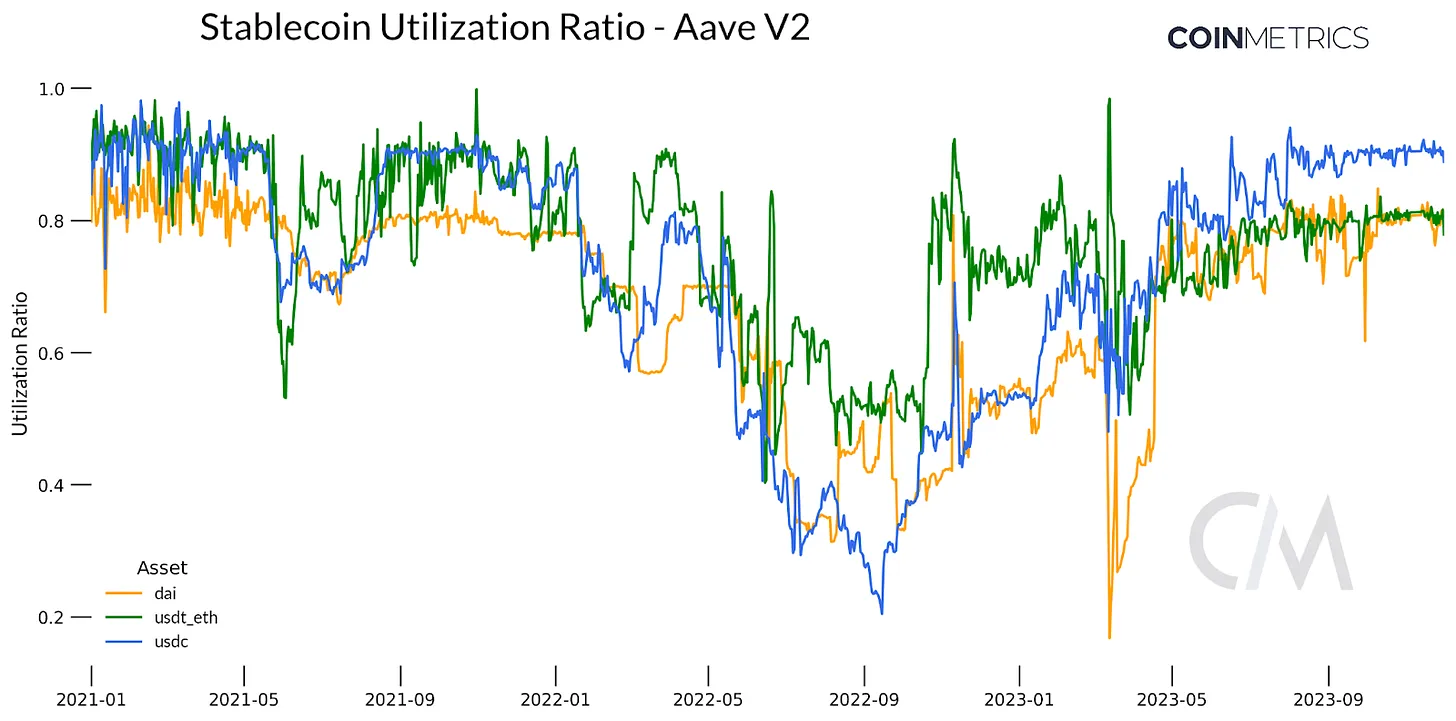

稳定币在去中心化金融(DeFi)中也发挥着至关重要的作用。在 DeFi 借贷市场中,这些资产可作为一种稳定的抵押品,使用户能够从其持有的数字资产中赚取利息。上图显示了 Aave 上主要稳定币的利用率,揭示了存入资金在平台上借贷的比例。换句话说,使用率是稳定币需求和资金池可用性的晴雨表,而 Aave 和 Compound 等应用则是整体活动的重要指标。

资金池利用率与利率之间也存在着重要关系:当资金池资金充裕但借款需求低(即利用率低)时,利率会降低以吸引借款人。相反,当资金池的流动性稀缺时(即利用率高),利率就会上升,以鼓励偿还债务和新增存款。除 2023 年 3 月出现的失调外,USDT、USDC 和 Dai 的利用率已攀升至 2021 年的水平——这表明对稳定币抵押贷款的需求增加,利用这些资产创造收益的策略的需求也在上升。

来源:Coin Metrics Market Data

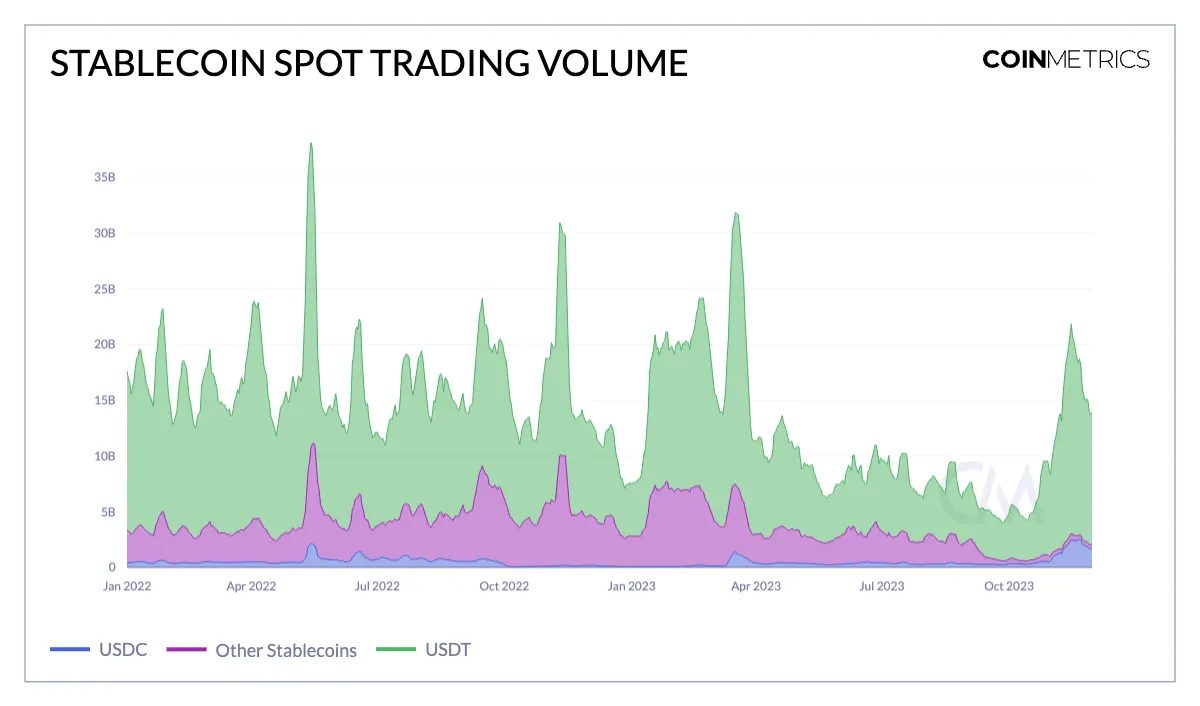

稳定币的现货交易量出现了明显的上升,这凸显了稳定币作为中心化和去中心化交易所的报价资产的实用性。这是因为稳定币能够为其他资产的估值提供稳定的参考点,使其成为进入和退出头寸的主要媒介。

如上图所示,可信现货交易量一直由 USDT 主导,11 月 15 日达到了 188 亿美元。值得注意的是,这些交易量仅次于 Luna、FTX 和硅谷银行倒闭等重大市场事件期间的交易量。USDC 交易量最近也有所上升,11 月份达到 25 亿美元,创下了 USDC 交易量的历史新高。相反,其他稳定币的交易量则出现了下降,主要原因是 BUSD 交易量的减少,Binance 宣布将在本月结束对 BUSD 的支持。总体而言,交易量的上升趋势反映出交易者和投资者对具有升值潜力的加密资产的投资欲望不断增强,尤其是在整个加密市场都在上涨的情况下。

稳定币市场的新趋势

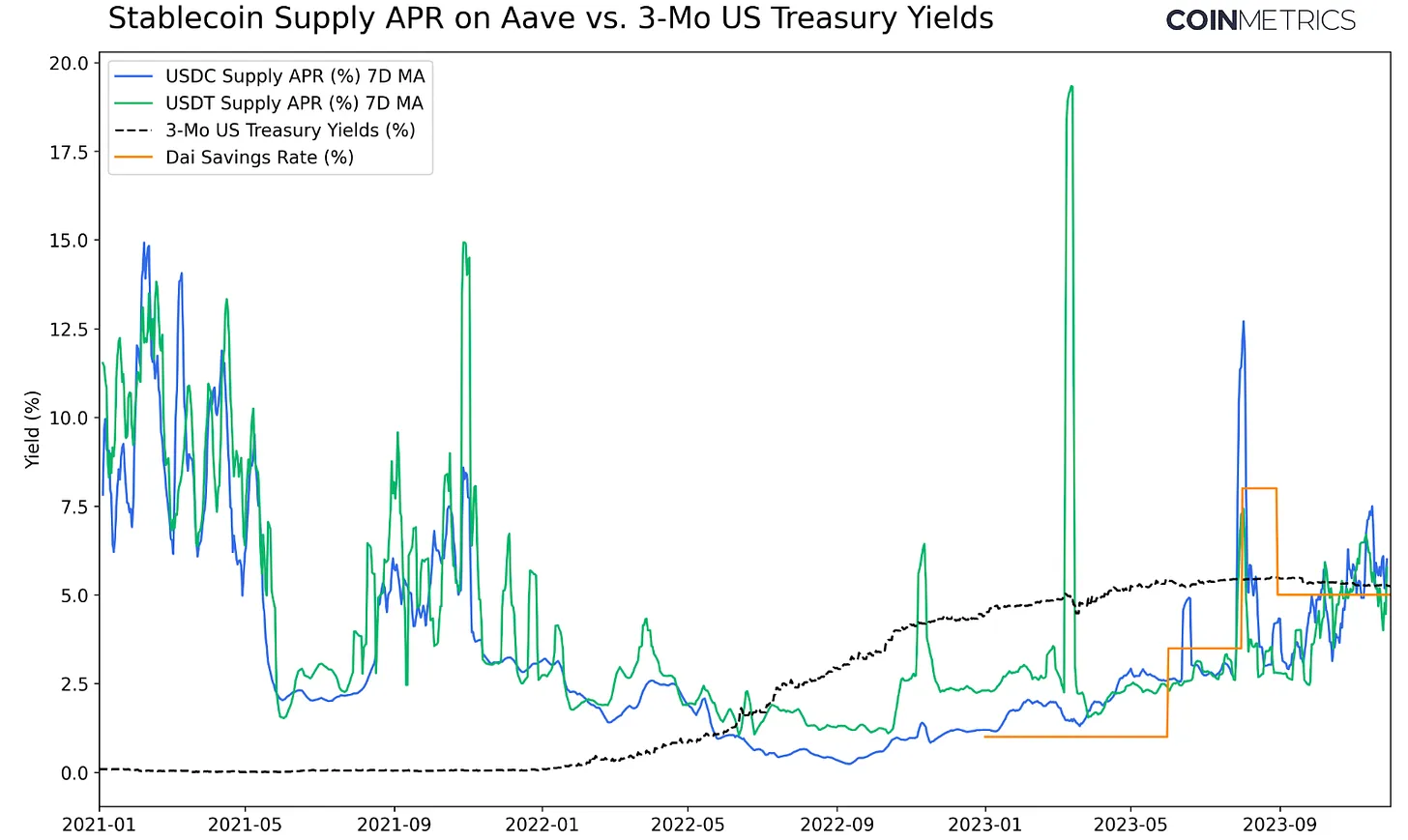

在掌握了稳定币市场的现状之后,我们可以放大视野,了解影响稳定币的总体趋势。其中,通过链上和链下来源提供的收益率是拼图的重要组成部分,因为它们会影响资本流动,还有助于确定在不同经济条件下吸引资本的途径。

过去两年的一个重要主题是美国国债收益率在金融紧缩周期中的上升。“无风险利率”的高收益率给稳定币持有者和发行者都带来了机会成本,推动了资本从链上市场流出。因此,代币化国债和计息稳定币的兴起满足了人们对收益率和利率敏感性的需求。

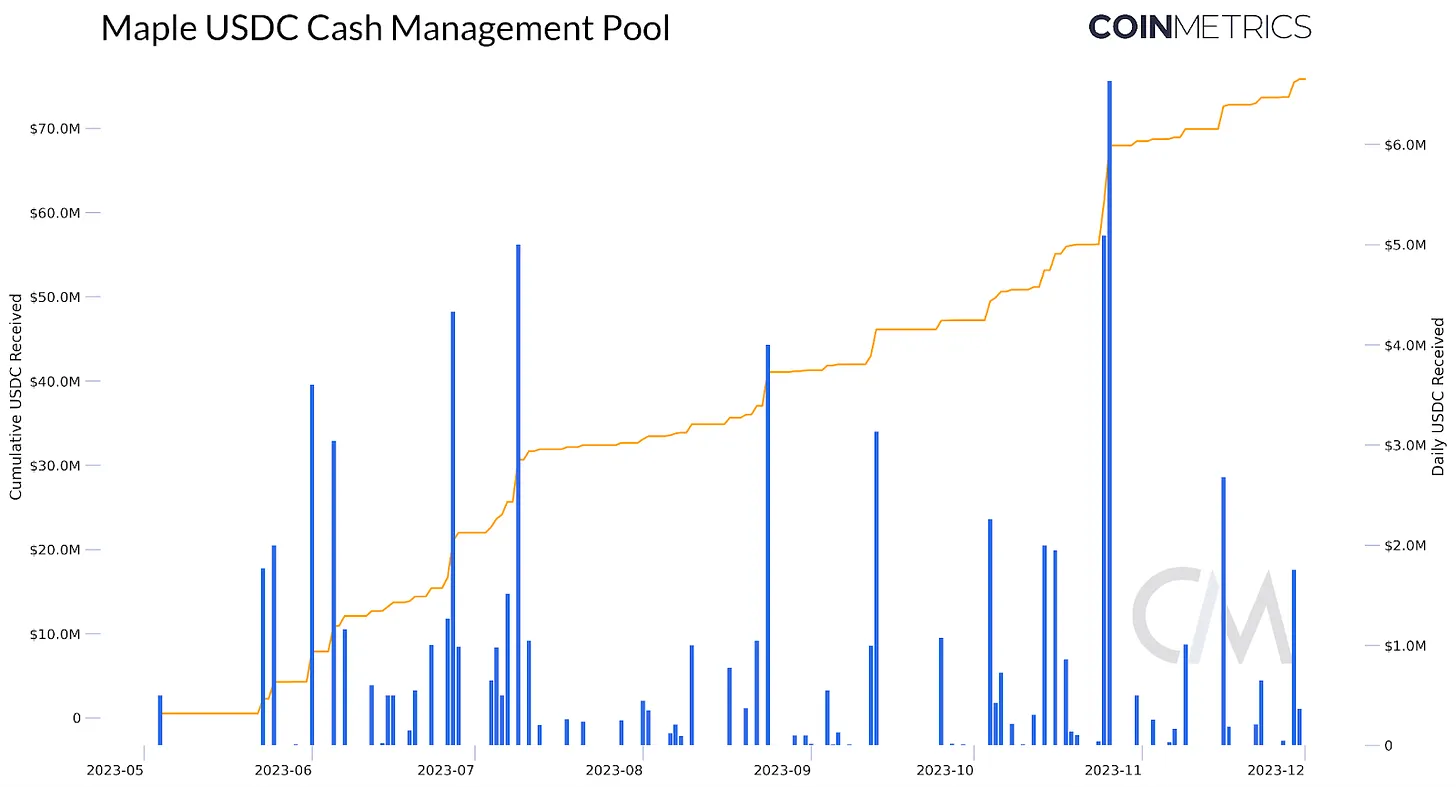

Maple Finance的USDC Cash Management Pool是在 DeFi 中推出收益型产品这一日益增长趋势的一个范例。该资金池提供来自美国国库券的收益,并以担保隔夜融资利率(SOFR)的净年利率为目标,使经认可的投资者能够存入美元现金。自成立以来,该资金池活动频繁,累计收到 7500 万美元的美元储蓄,积累了 1500 万美元的资本。

这种趋势的流行还体现在稳定币产品(例如MakerDAO 的 Dai)的抵押品基础多元化到公共证券等现实世界资产(RWA)中。不过,Aave 等应用上稳定币供应率的增长可能会为稳定币持有者提供另一种有效停放资产的选择,从而可能推动资本转向主要以链上资产为抵押的 DeFi 应用和产品。

结论

稳定币供应量的不断扩大清楚地表明了数字资产生态系统中活动和使用量的上升。这一点在所研究的供应和采用趋势中尤为明显,其中 Tron 上的 Tether 处于领先地位。尽管美国的监管环境面临挑战,政治局势错综复杂,但稳定币的流动性表现出了令人印象深刻的韧性。通过 DeFi 池、交易所等渠道,甚至在各种产生收益的机会中,这种扩张展示了稳定币的广泛用途。在更广泛的市场反弹中,这些趋势不仅强调了使用率的增长,还证明了稳定币在加密经济中发挥的核心作用。

微信扫一扫

微信扫一扫

{kind=link}