点击阅读:去中心化迷思:剖析 Lido 在加密领域的现实、信仰与追求(上)

ETH 质押赛道头部项目 Lido 的分析

1, Lido产品:

Lido 是一种流动性质押解决方案,由行业领先的质押服务提供商提供支持。Lido 允许用户在不锁定资产且不用自行维护硬件或者软件等基础设施的情况下质押他们的代币,同时参与链上活动(例如借贷、收益挖矿等)。

Lido 的目标就是两个:最大程度简单化,让尽可能多的人参与到质押并维护网络的去中心化和低碳 POS 化。

2, Lido 的 ETH 流动性质押机制:

这部分应该从 ETH 转换为 stETH 的资金流转的视角去阐释Lido的机制。大部分用户并不理解流动性质押的具体过程。理解了这个过程,才能更好的去论证,协议技术层面其实有很强的资金安全性(不管是节点有问题,还是 Lido 的质押合约被攻击,其实底层资产都是安全的,这显著的不同于几乎大部分 defi 协议),以及更优于交易所托管的 LST。

节点运营商的选择是这个机制的底层组成。

DAO选出:每轮应添加多少新节点运营商,新节点运营商的标准,以及投票表决是否同意加入

新节点运营商进入后先进行测试:激活其第一个 Lido 验证器后进行测试,密钥上限为 100 个(3,200 ETH),这可以验证新接纳的节点运营商的能力,不给 stETH 持有者带来风险,同时还为运营商提供运营收入。

节点目标:每个节点运营商不能运行超过流通量 1% 的 ETH 以保证去中心化。稳定后,每个节点运营商计划运行 500 – 2,000 个验证器节点,即 16,000 ETH – 64,000 ETH。

协议收费 10%,节点分配得其中 5%。

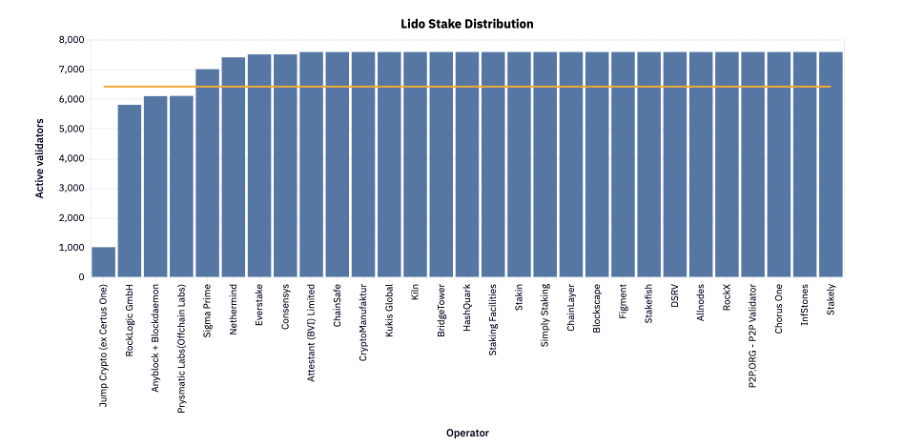

目前节点状况:

信息来源:公开市场信息

信息来源:公开市场信息

截止 2023 年 11 月,Lido 已有 37 个节点运营商。

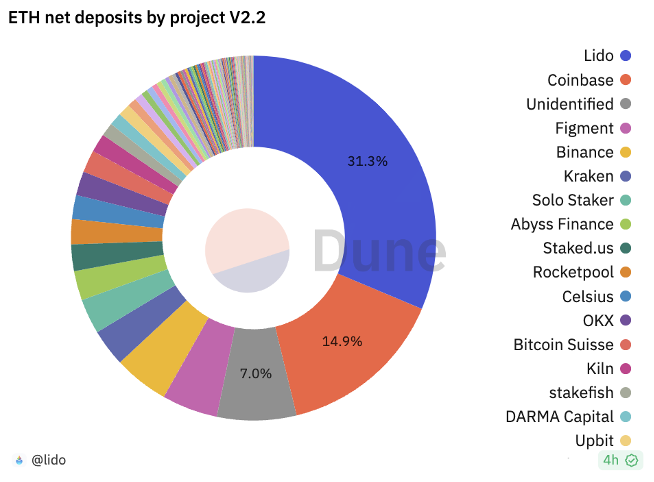

信息来源:Dune

信息来源:Dune

早在 POS 转换之前,Vitalik 建议所有质押服务提供商将市场份额限制在 15% 以下。而目前 Lido 一个质押协议吸取了 31% 的市场份额,中心化超标 2 倍。

然而如果从维持PoS网络安全和稳定的角度,起到决定性作用的是“节点运营者”,和很多人理解的可能存在出入,Lido 并不是一个真正意义上的“节点运营者”,它只是一个“节点运营者网络”,真正负责以太坊节点运营的是网络中的29个运营者。

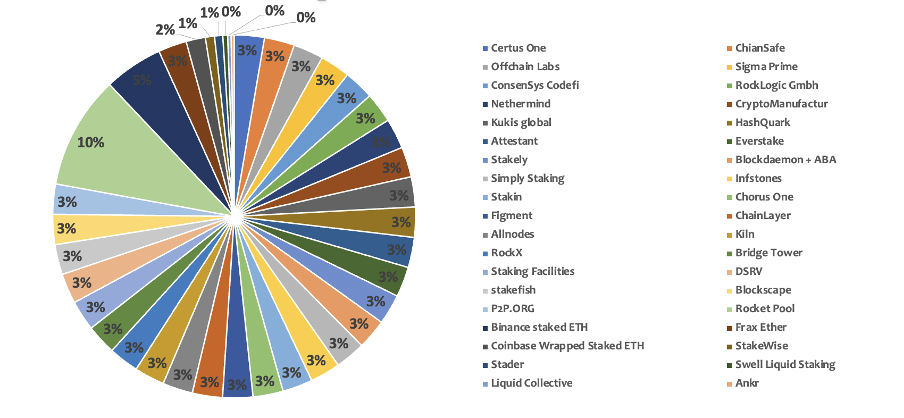

因此,如果将 Lido 的78%的市场份额解耦为 29 等份,可以看到真实的市场份额应如下:

信息来源:公开市场信息

信息来源:公开市场信息

这 29 个节点运营者分担了以太坊网络的安全,同时也获得委托者的佣金激励,它们才是真正维护网络安全和稳定的主体。Lido 则是 ETH 质押者和节点运营商之间的链接纽带。

未来 Lido 还将继续引进新的节点运营商,目标依然是将每个节点的以太坊占有率控制在 1% 以下。这意味着,未来的 Lido 的节点运营商数量至少还要增加 2 倍至 58 个,才能保证去中心化的达成。然而,如果未来的 Lido 还需要扩张2倍,这显然和以太坊以及 Vitalik 最初所设想的每个联合质押协议不超过 15% 的市场份额所冲突。

信息来源:Dune

信息来源:Dune

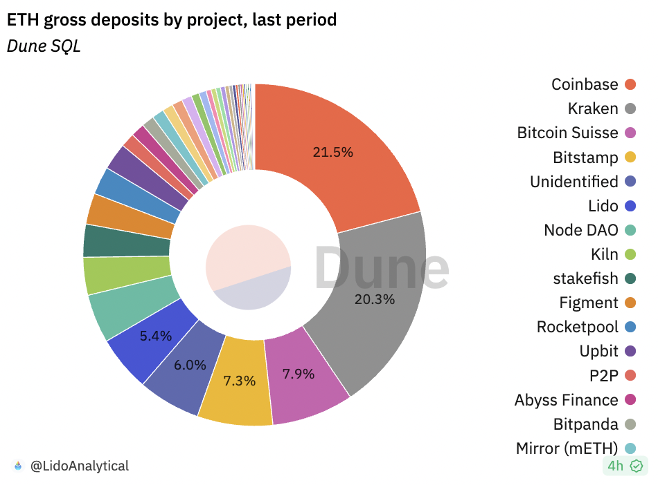

从另一方面来说,任何去中心化的质押协议都要好过中心化交易所/中心化机构,Lido 亦如此。从以太坊的存量来说,以 Coinbase、Kraken、Bitcoin Suisse、Bitstamp 为首的交易所占有了超过 50% 的以太坊存款,而 Lido 的出现导致了异常突出的中心化争议,以太坊存款却还不到中心化交易所的 10%。换句话说,如果没有 Lido,大部分的以太坊质押节点很有可能遭到大型交易所的垄断。

信息来源:公开市场信息

信息来源:公开市场信息

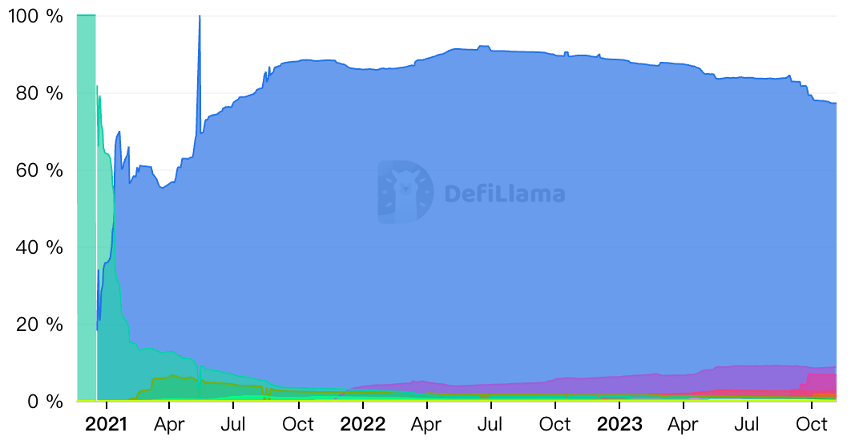

根据 DefiLlama 的数据,当前 Lido 的市场占比近 80 %,其他 Staking 服务的提供商的合计约 20%;从动态角度看,自 2021 年,Lido 的市场份额一直处于上涨状态,在 2022 年达到最高的状态,在 2023 年,LSD 的细分领域处于缓慢下跌的状态,同时 Lido 的市场份额也在缓慢下跌,直至现在的市占率水平;同时,值得注意的是,从 2022 年直至 2023 年,Rocket Pool 和 Frax 等质押服务提供商的市场份额在逐步上涨,同时,中心化交易所背景的质押服务也在逐步吸引用户和机构的目光,例如 Binance 和 Coinbase 在 ETH Staking 的市场占有率分别为 6.65% 与 1.66%;

信息来源:DefiLlama

信息来源:DefiLlama

从 2021 年到 2023 年,在流入 ETH Staking 的资金里,Lido 的流入资金是最多的,合计资金总量超 800 万 ETH,尽管 2023 年流入资金的增量有放缓的趋势,但目前的行业占有率仍无可撼动;在 2023 年,其他 Staking 服务商的流入资金量有赶超 Lido 的趋势,例如,在 2023 年 9 月,Binance 质押服务吸纳的资金量超 67 万枚 ETH,而同期 Lido 吸纳的资金量约为 24 万枚 ETH,同期 Binance 吸纳的资金量约为 Lido 的 2.79 倍;另外,从整体上看,合计流入 ETH Staking 方向的资金一直处于上升状态,无资金外流的下降趋势;从 Staking 服务提供商的角度看看,数量在不断增多,竞争也逐步加剧。

因为 Lido 和 Rocket Pool 为已发 token 的项目,其本身质押的 ETH 和治理代币(LDO、RPL)均计入 TVL 排名,使 Lido 的 TVL 更加夸张,甚至占到流动质押赛道 78% 的 TVL。$LDO 代币的涨幅造就了如今的 Lido 的惊人 TVL,同时也使得尝到代币涨幅的 Lido 代币持有人在 DAO 投票时,均只考虑未来发展是否赚钱,而非是否去中心化。从而导致了否决以太坊质押自我限制提案的争议。

信息来源:Dune

信息来源:Dune

信息来源:https://research.lido.fi/t/should-lido-on-ethereum-be-limited-to-some-fixed-of-stake/2225

信息来源:https://research.lido.fi/t/should-lido-on-ethereum-be-limited-to-some-fixed-of-stake/2225

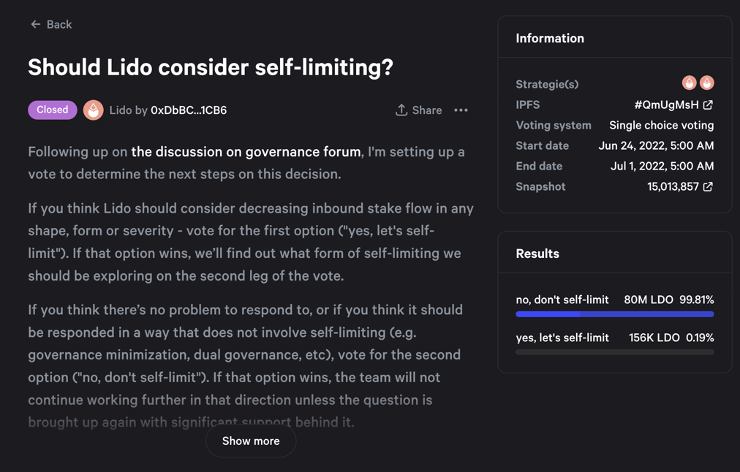

最终 DAO 投票以高达 99.81% 的票数高票否决了 Lido 自我设限的提案,标志着一个去中心化的投票打败了一个举着去中心化牌子的提案。

(在市占上逊于 Lido 的四个以太坊质押协议签署不超市占率 22% 的承诺)

(在市占上逊于 Lido 的四个以太坊质押协议签署不超市占率 22% 的承诺)

信息来源:公开市场信息

信息来源:公开市场信息

中心化的缺点

在中心化率超标的情况下,有以下显著缺点:

- 验证者的意外减少导致更加中心化或网络不稳定。

- 治理投票出现意外或被操纵结果,造成发展路线的突然改变,例如一个投票率 5% 的提案在投票通过前 1 秒,突然涌入 10% 的代币投反对票。

- 微小合约漏洞,足以使得以太坊本身,以及 Lido 协议致命。

- 市占率太高,使得 Lido 可以进行多区块 MEV 套利,甚至审查某些交易。可以预见这使得以太坊路线图中的 EIP-4844 Danksharding 变得被动。

3, 解决中心化问题的办法:

i) 如果质押市占率> 15%,应当让 staking pool 的费率提高,直到其回到 15% 以下。ii) 使用其他小型流动性质押协议。iii) 自己质押以太坊

现实层面上,这三个选项都很难达成。第一个是因为 Lido DAO 不会投票通过给自己增加成本的提案。第二三个是入场门槛极高。

4, Lido技术实现:

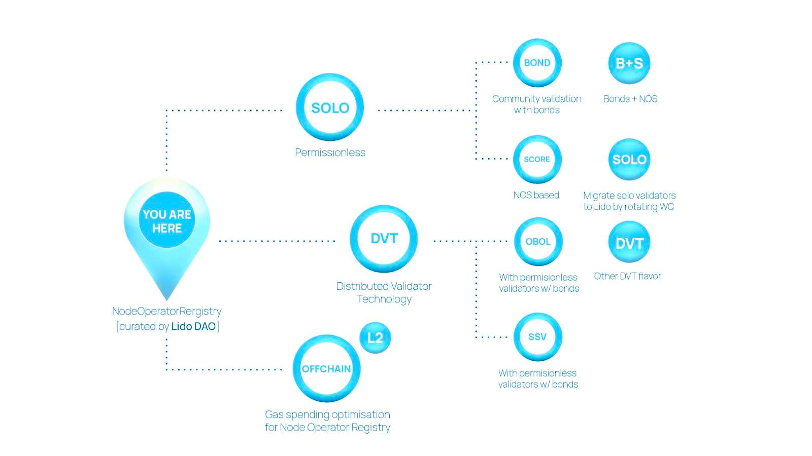

Lido 协议总体分成三个部分:

更新 nodeoperatorresitry 表, 保存验证者密钥, 链下分配股权比例,链上分配矿费,

这三个部分组成 Lido 协议的 Staking Router 模块。

通过 Lido 白名单验证的 node operators 可以自行验证,也可以通过 DVT(Distributed Validator Technology)集体验证,好处是保证了节点的稳定,显著降低了 slashing 和掉线风险。目前主要的 DVT 解决方案为 SSV 和 Obol。

Lido 的技术人员会帮助 operators 解决 gas 优化、收益分配以及算力分配等问题。

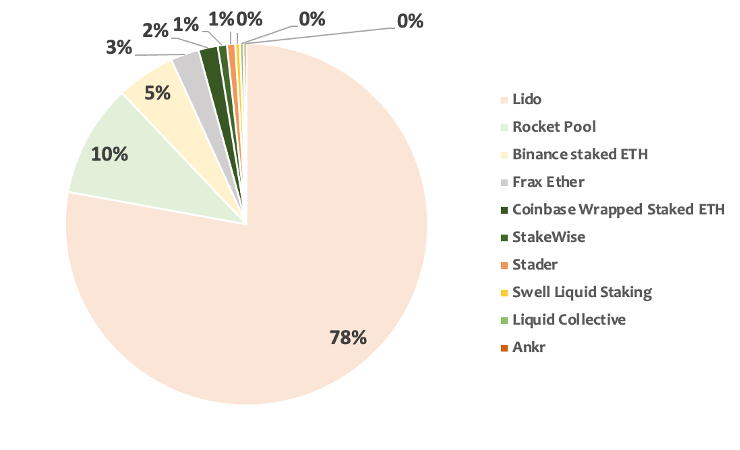

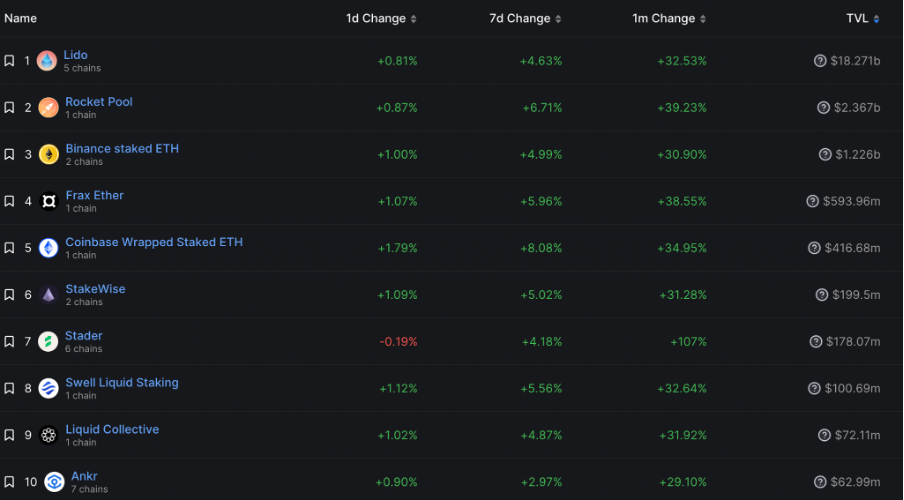

5, 以太坊质押协议横向比较:

信息来源:公开市场信息

信息来源:公开市场信息

截止 2023 年 11 月,排名前十的以太坊质押平台中,去中心化运行的有 Lido、Rocket Pool、Frax、StakeWise、Stader、Swell、Liquid Collective、Ankr;下面将逐一介绍 TVL 超过 100M 的协议优缺点。

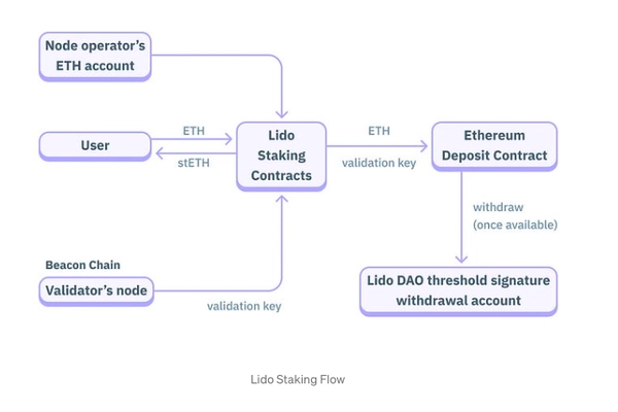

i) Lido:

Lido 的协议架构

Lido 的协议架构

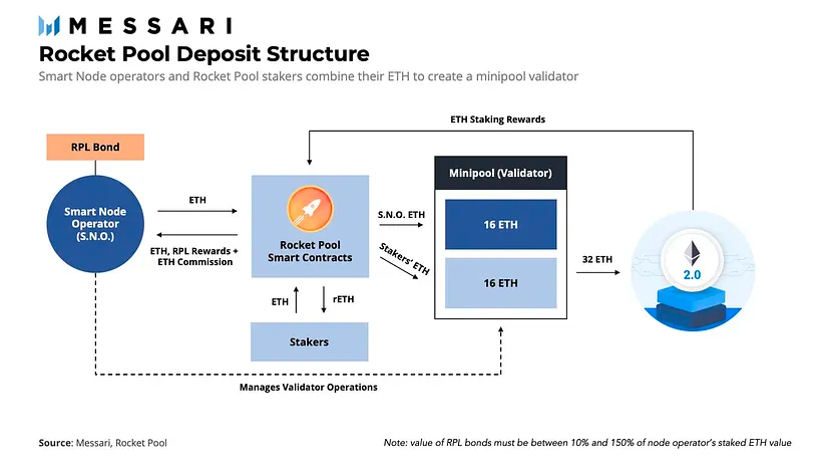

ii)Rocket Pool:

Lido 的架构使普通用户不再需要 32 个以太坊作为质押的条件,因此准入门槛极低,吸引最多的普通用户,而大量的质押又使其 node operators 不断增加,并使其质押代币 stETH 的流动性和价格锚定 ETH 普遍好于其他质押协议。

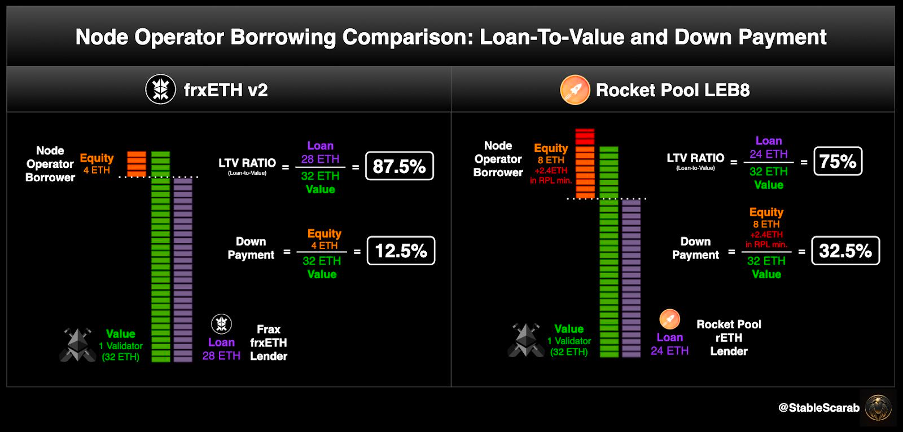

Rocket Pool 的架构更加的去中心化,但是每一个 node operator 得以运营的条件是每一个 node operator 必须创建一个 Minipool,node operator 贡献 8 ETH+ 价值 2.4 ETH 的 $RPL,多加的 2.4 ETH 是防止 slashing 风险造成的损失,同时池子中的质押者贡献 24 个 ETH,从而组成一个 node operator。可以看到,这降低了 node operator 的准入门槛,也降低了普通用户的准入门槛,但是其每个 minipool 都需要单独配置,造成需要大量的 node operators 支撑整个协议的发展,其发展受限于其使用者在每个 minipool 配置上需要花费的高昂时间成本。

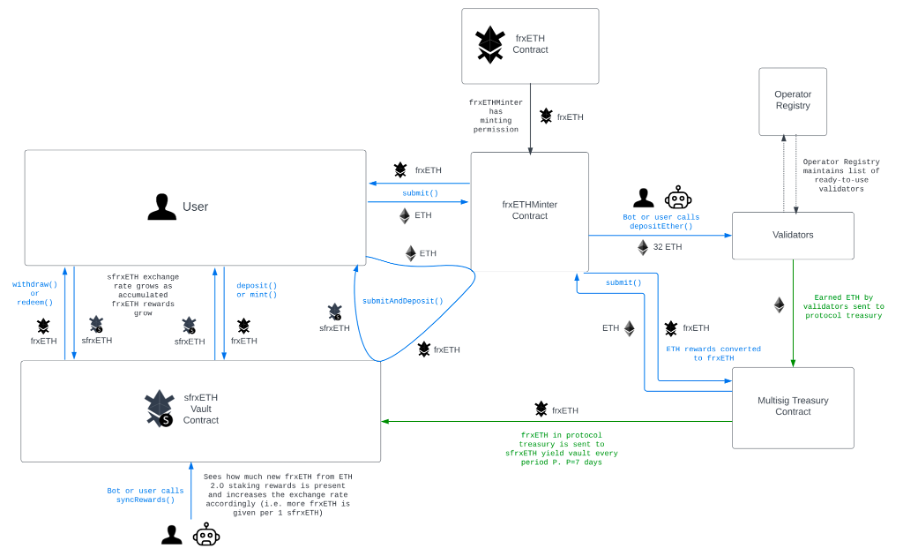

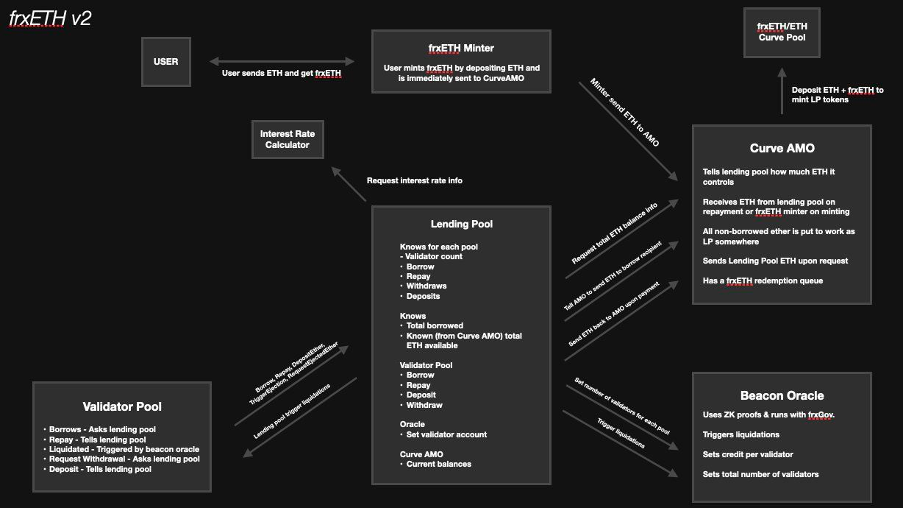

iii) Frax:

Frax 由四个主要产品构成,分别是 Stablecoin FRAX、Fraxlend 借贷协议、 Fraxswap,质押协议 sfrxETH,因此 Frax 的以太坊质押只是其中一个功能。

信息来源:公开市场信息

信息来源:公开市场信息

信息来源:公开市场信息

信息来源:公开市场信息

Frax 的以太坊质押机制和 Rocket Pool 几乎一致,但是其要求 validators 存入的以太坊进一步更低,只需 node operators 质押 4 ETH 即可,剩下的 28 ETH 由池子中的质押者贡献。其设计本质上和 Rocket Pool 没有太大区别,但是 Frax 得益于独有的生态(借贷、稳定币、swap),天然有大量的以太坊存在 Frax 协议中,使其在帮助 node operator 建立一个 32 ETH 的池子变得非常容易。

Frax 比 Lido 更加去中心化,比 Rocket Pool 更容易扩张,并且其生态对以太坊质押网络的发展均有优势。但是在当前阶段, Frax 的普及程度、入场时间、准入门槛依然不如 Lido。

iv) StakeWise:

信息来源:公开市场信息

信息来源:公开市场信息

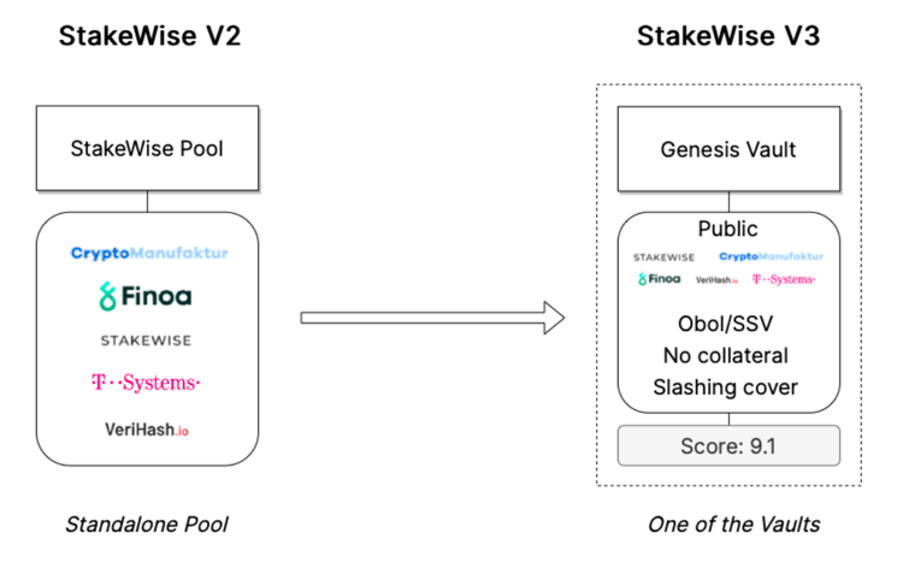

StakeWise 是一个类似 Lido + Rocket Pool 的产品,它既提供了 Lido 同样的低准入门槛(用户不需要特定数量的 ETH 即可质押赚取收益),同时也不审查 node operators,而是作为一个裁判给每个 node operators 打分,让用户自己选择想质押在哪个 node operators 的质押池子中。

较为可惜的是,Stakewise 的机制一直在更新迭代。例如其年初时还是双代币模式,如今变为单代币模式。这些相对较大的产品改变使其获客相对较为缓慢。笔者认为,StakeWise 是最有可能挑战 Lido 地位的选手,因为它的准入门槛仅次于 Lido,相比Rocket Pool、Frax 均有优势。

v) Stader:

信息来源:公开市场信息

信息来源:公开市场信息

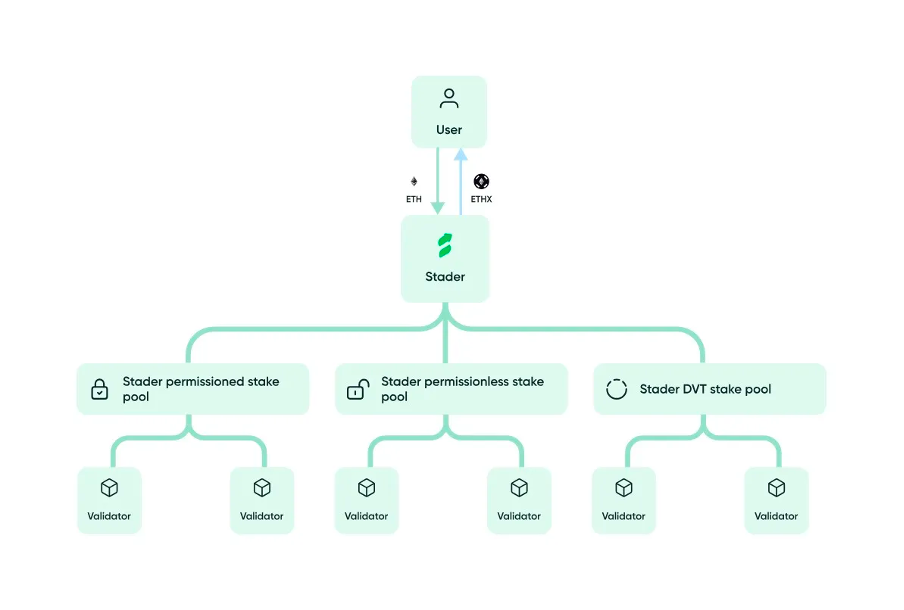

Stader 与 Frax 类似,只需要 4 ETH 即可成为 node operator。而其质押池子又与 Lido 类似,用户既可以质押进 permissioned 的池子,也可以质押进 permissionless 的池子。但是其先发优势、TVL、产品特征均处于中等位置,属于较小的以太坊质押协议。

6, 以太坊质押的普遍缺点缺点:

- 代币普遍缺乏有效效用,几乎都是治理代币

- 质押协议属于事务性商业模式,需讨论决定的提案较多,而 DAO 投票率普遍低下,代币也过于集中

- 质押后的流动性代币过于分散,各协议自成一派,形成杂乱的流动性 ETH 代币。各流动性以太坊代币均不同程度折价,并曾在某一时间点短期脱钩,TVL较小的协议流动性 ETH 代币均有不同程度的流动性风险。

7, Lido 的争议

每个协议将其市占率降低至 15% 以下,似乎依然解决不了中心化问题。

假设市场上共有 50 个去中心化流动性质押协议,每个只占 2% 的市占率。这就达到了去中心化的目的了吗?显然不是,如果在当今 Lido 一家独大的情况下,前 100 名 Lido 代币持有人占有 95% 的 Lido 代币。那当有 50 个去中心化流动性质押协议,每个只占 2% 的市占率的时候,可以期待的依然是每个协议中的最大节点运营商是同一批人。这些人在投票时,依然还是会投出对自己利益更有利的提案,而非使得网络变得更中心化。

二八定律在现实世界中存在,在链上亦存在,真相往往比想象还要夸张。例如链上的聪明钱和亏钱钱包比例,每个币种持币大户和散户比例,每个赛道的龙头 TVL 均垄断赛道(Gaming、NFT、Defi、稳定币),比特币矿池大矿池和小矿池比例,MEV relayers 龙头和其余 relayers 的比例,中心化交易所的期权交易量和链上期权交易量比例,这些比例无一不比二八还要极端。区别只在于,这些中心化产生的影响暂时还未影响到 Vitalik “去中心化”的以太坊路线图。

8,没有绝对的去中心化,也许能做的,是保持与中心化抗衡的精神。

在现实世界中,见证了历史的轮回。每一次的反绝对垄断,只不过是将行业变成了寡头垄断(例如 Facebook 购入 Instagram,即使反垄断成功,Instagram 只不过会被另一个 Facebook 收购)。而当垄断被真正瓦解的时候,亦只不过是被另一个行业的垄断所代替(例如世界上的客服行业被印度垄断,而当 AI 出现,客服行业即刻被 AI 取代,区别只是从印度人的垄断,变成了软硬件大厂的垄断)。

9,能做什么?

以太坊 POS 网络质押之路已经走过 1/3,以 Lido、Rocket Pool 为首的去中心化质押协议、以 Coinbase、Kraken 为首的中心化交易所、以 Figment 为首的质押服务解决商以及其他去中心化协议如 Frax 等,均不同程度的普及并吸引了用户质押,加快了 POS 网络的建成,降低了网络的能耗,同时使整个区块链行业变得更加可持续。当质押率变得足够高,安全性变得足够的同时,亦可能造成整体的流动代币数量变少,那个时候,很可能还会产生意想不到的问题。我们能做的,应该是增加 DAO 投票的投票率,创造更多有实用价值的链上应用,提高用户的使用体验,并尽可能的降低用户成本,达到大规模采用的目的。

这就是说,着眼于增量,而非存量,是解决目前链上各种问题的唯一方案,包括以太坊流动性质押赛道中心化的疑虑。如果未来有大批的传统资金入场,中心化交易所的质押将第一个受益,并成为 Lido 的最主要竞争者,从而使现在 Lido 垄断的局面得到缓解。在链上质押的初级阶段,Lido 的市占率明显高于其他协议的主要原因是大部分质押者均为 crypto 老饕。而未来的增量市场,中心化交易所质押是新用户的不二选择。

笔者认为,在未来的流动性质押赛道,亦将出现 NFT 市场中 Opensea 之于 Blur 的存在。出现的原因可能是提供了一个 discount 更低的 ETH 质押代币,也可能是显著提高了 node operator 的收入,也可能是整个协议同时达到了现在 Lido + SSV + Obol 才能达到的稳定性。届时,首批在中心化交易所质押的用户,自会选择更新更快更好的去中心化质押协议。不过在这一天来到之前,笔者相信,每一个流动性质押协议均是以太坊路线图得以顺利实施的重要功臣。

微信扫一扫

微信扫一扫

{kind=link}