在本年度的最后一期中,我们将快速梳理2023年链上发生的各项变化。我们将深入探索比特币、以太坊、衍生品和稳定币等生态系统的演变,以及这些变化如何为加密货币领域的未来铺就令人振奋的道路。

执行摘要

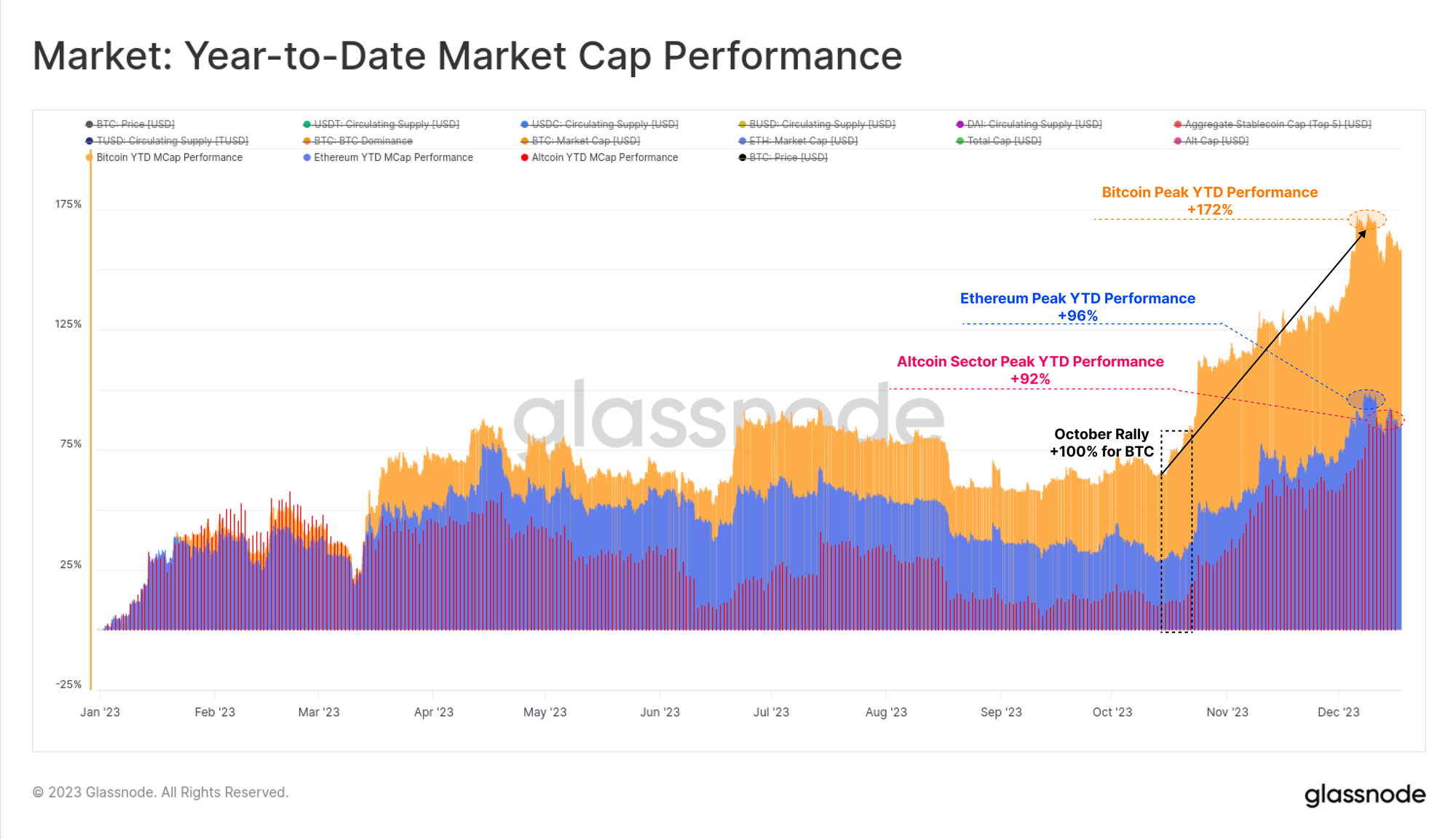

- 2023年对于数字资产而言,是一个充满奇迹的年份。比特币价格上涨超过172%,回调幅度不足20%,比特币、以太坊及稳定币实现了净资本流入。

- 今年,市场打破了多个重要的技术和链上定价模型,尤其是在10月,成为机构资本流动的重要转折点。

- 长期持有者目前持有的比特币供应量接近历史最高水平,且大多数币种目前处于盈利状态。

- 市场结构经历了重大变化,例如Tether在稳定币领域重新确立了主导地位,CME期货超越了Binance,期权市场也实现了显著增长。

在本年度的最后一期中,我们将迅速回顾2023年链上发生的变化。我们将深入探讨比特币、以太坊、衍生品和稳定币生态系统的发展,以及这些变化如何为加密货币领域的未来铺路。

2023年对于数字资产来说,是一年非凡的成就,比特币市值增长达到了高峰的172%。其他数字资产生态系统也表现强劲,以太坊和更广泛的山寨币市值增长超过90%。

这凸显了比特币的逐渐增长的主导地位,这通常在长期熊市(如2021-2022年)恢复后出现。尤其是以太坊,相对而言开局较慢,尽管成功发布了上海升级并且其第二层生态系统增长,ETH/BTC比率下降到了多年低点约0.052。

尽管数字资产在全年大幅超过了传统资产如股票、债券和贵金属,但自10月底以来的涨势占据了年度涨幅的大部分。这始于突破了心理重要的30000美元价格水平,以及多个重要的定价水平。

市场特色:价格回调与修正之浅

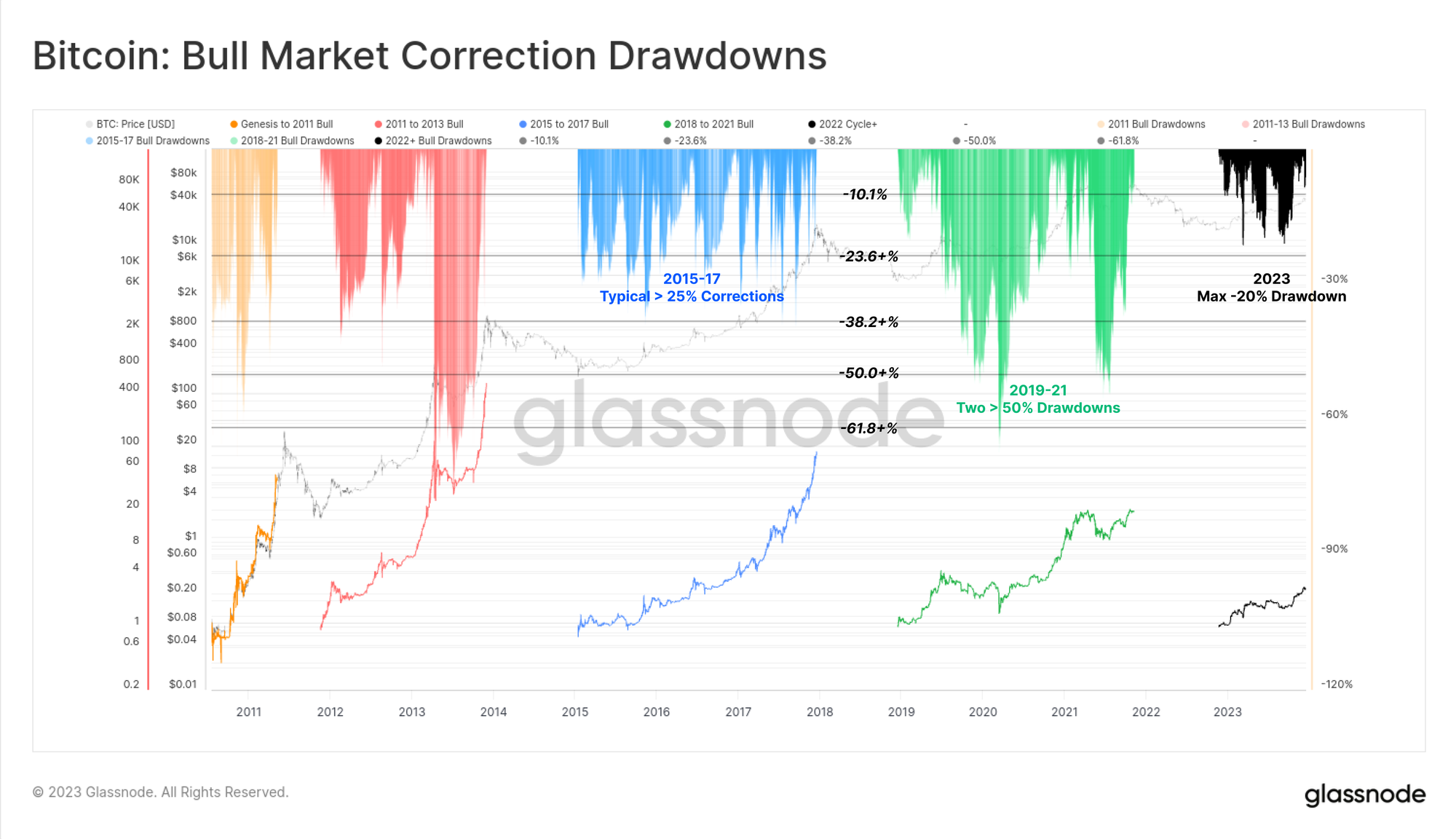

2023年市场的一大特色是,所有价格的回调和修正都异常轻微。历史上,比特币在熊市恢复期或牛市上升期间,通常会出现至少25%的回调,甚至不乏超过50%的例子。

但在2023年,最深的一次修正仅使价格比局部高点低20%,这一现象表明了全年买方支持的强度以及整体供需关系的良好平衡。

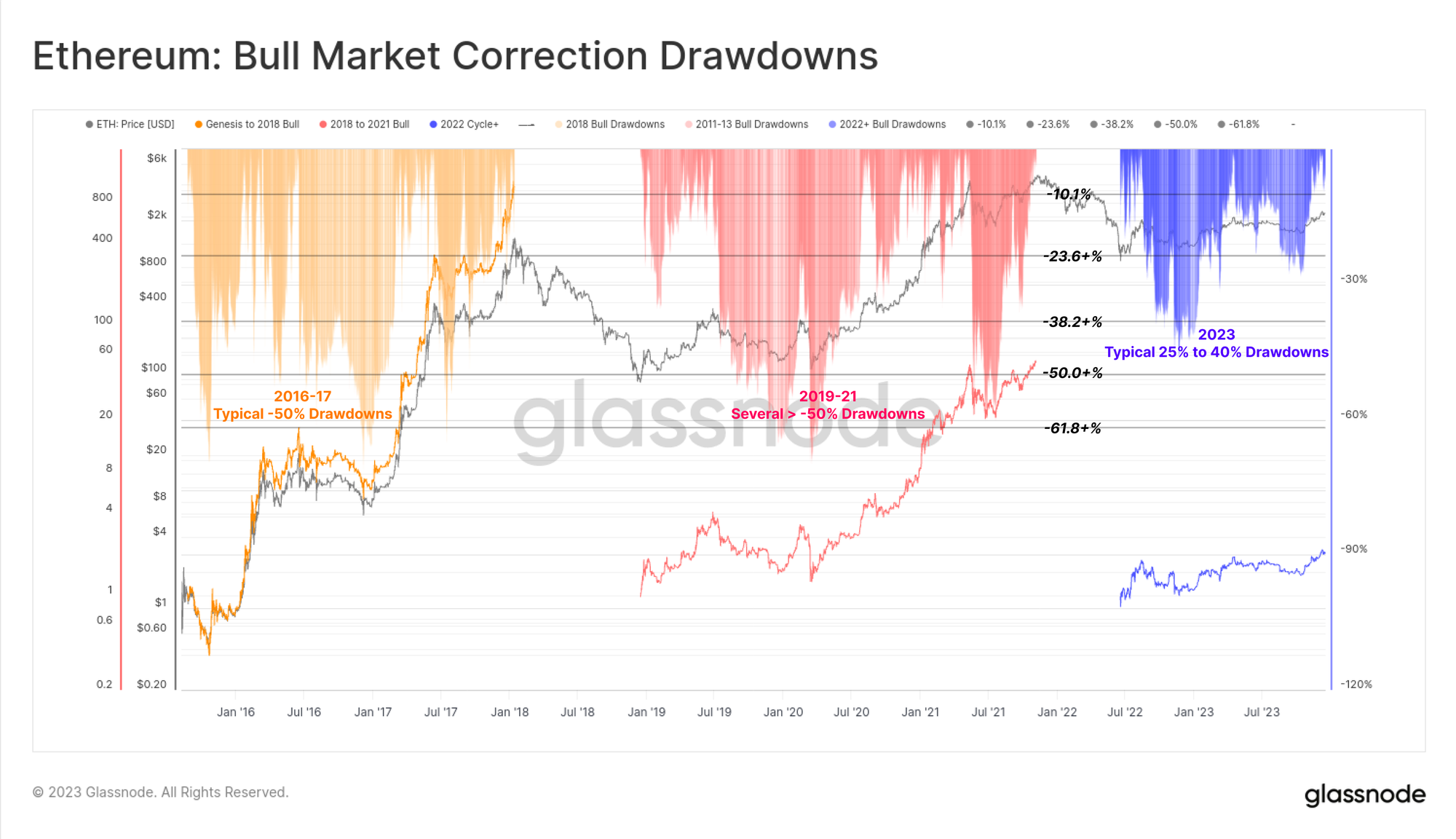

与此同时,以太坊也经历了相对较浅的价格修正,最深的一次在1月初达到40%。尽管相对于比特币而言,以太坊的表现略显迟缓,这也构成了一个积极的背景:由于合并导致的供应量减少,正遭遇着相对坚韧的需求流。

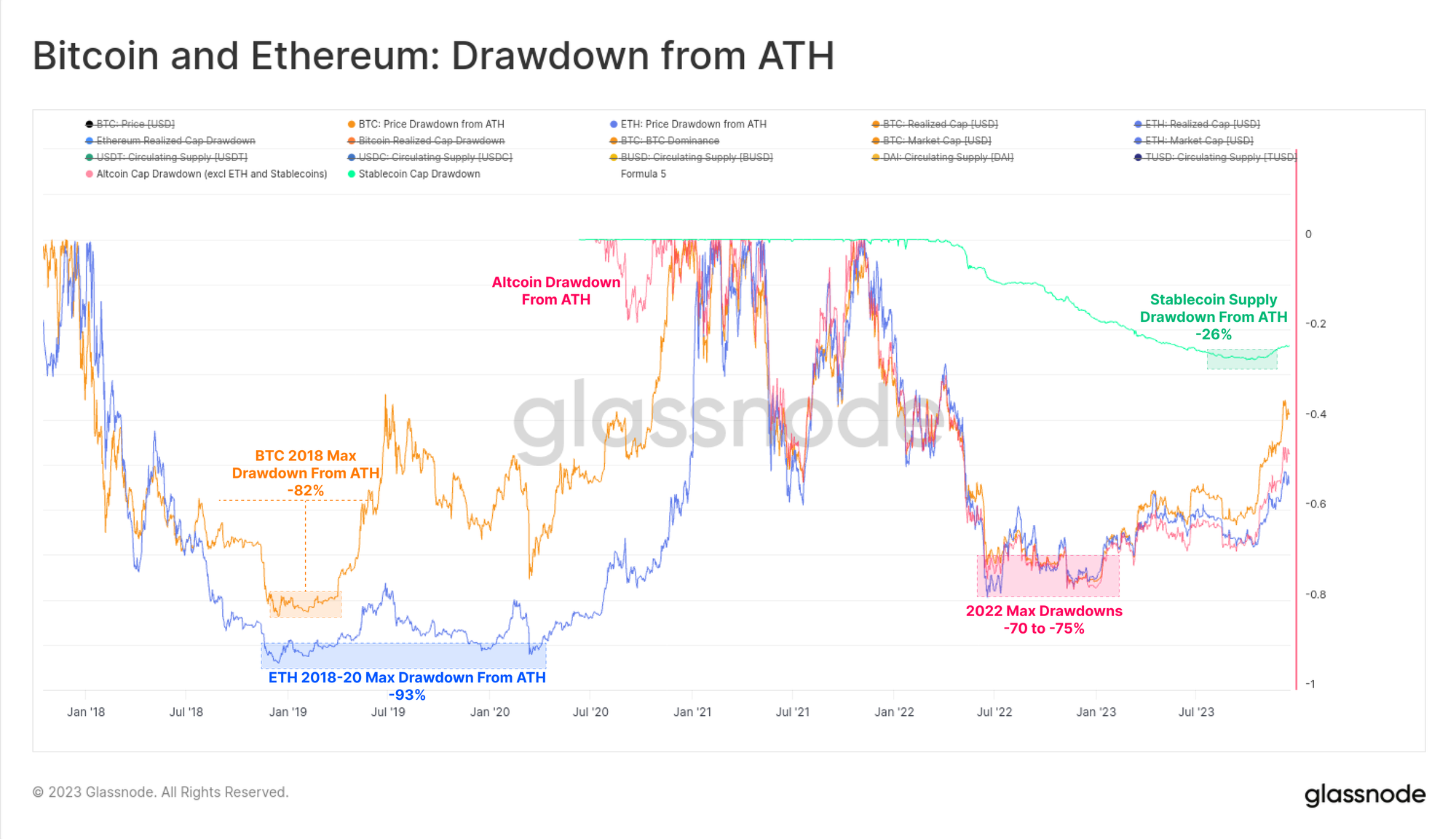

回顾2022年的熊市,与2018至2020年的熊市相比,似乎略显温和。大部分主要数字资产在2023年初从其历史最高点下跌了75%。自低点以来的强劲反弹,已大幅回收了它们的损失。目前,主要资产距离它们的历史最高点的差距分别为:比特币(BTC)-40%,以太坊(ETH)-55%,除以太坊和稳定币之外的其他山寨币(Altcoin excl ETH and Stablecoins)-51%,以及稳定币供应量(Stablecoin supplies)-24%。

从链上数据的角度看,比特币和以太坊的实现市值(Realized Cap)为追踪两种资产的资本流入恢复提供了极佳的工具。2022年熊市期间的实现市值总体下跌幅度与以往周期相似,反映出比特币和以太坊分别有18%和30%的净资本流出。

然而,资本流入的恢复速度相对缓慢,比特币的实现市值(Bitcoin Realized Cap)自最高点(ATerH)以来已经超过715天。对比之下,过去周期中实现市值的完全恢复通常需要大约550天。

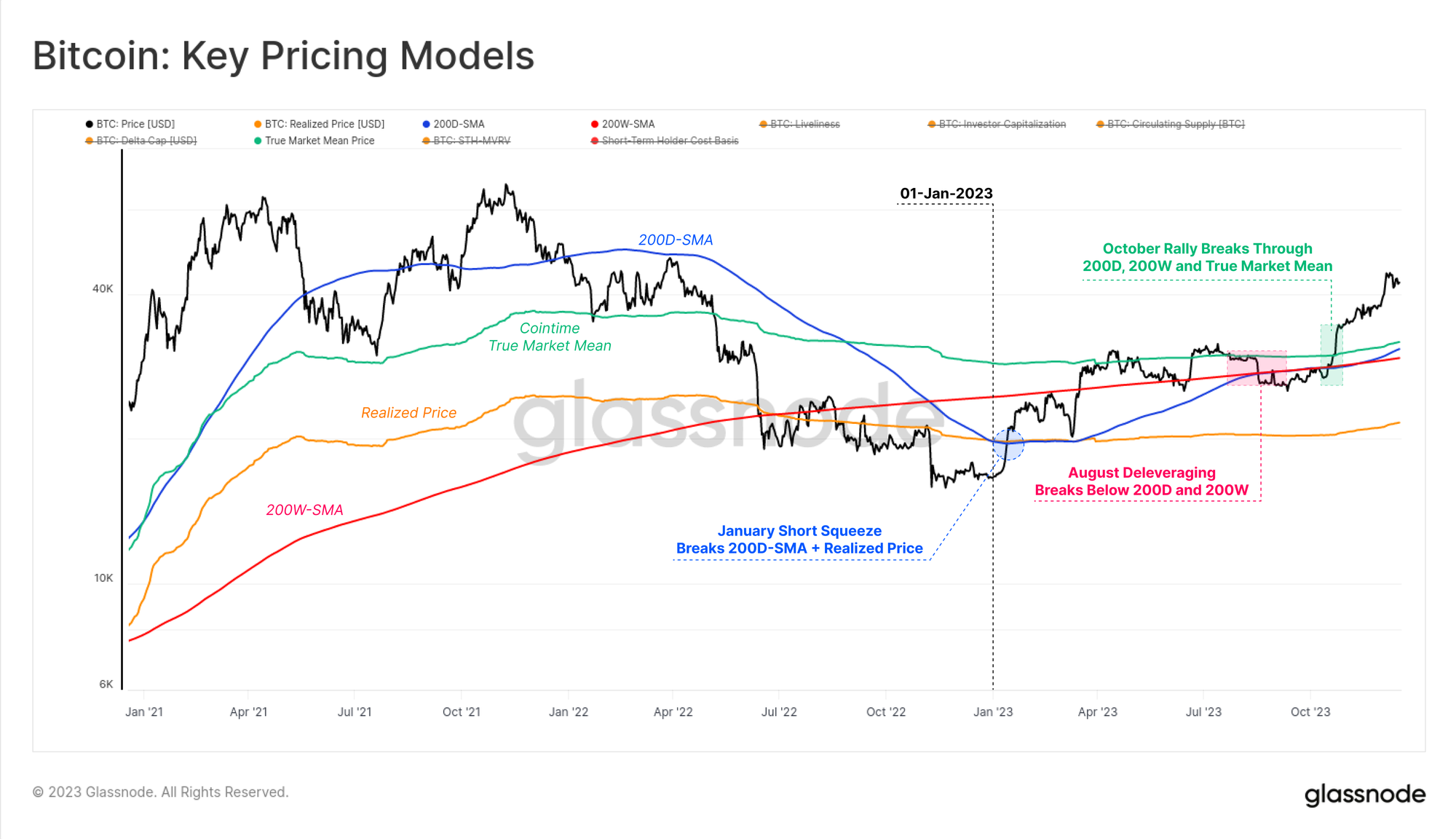

突破3万美元阻力位

比特币市场今年克服了多个技术和链上定价模型,这些都帮助我们理解了其表现有多强劲。

今年年初,1月份的一次短期挤压使市场突破了自2022年6月以来实际上限制价格的实现价格

🟠。这一上涨还突破了200日均线 🔵,直到3月在200周均线 🔴 遇到阻力。

比特币价格随后在200日均线 🔵 和真实市场平均价格 🟢 之间整理,一直到8月,这导致了比特币历史上最不波动的时期之一(见WoC-32和WoC-39)。紧接着,一次迅速的去杠杆事件使价格从29000美元降至26000美元,跌破了上述两个长期技术价格平均值。

10月的涨势真正改变了游戏规则,恢复了所有剩余的价格模型,并突破了关键的心理水平30000美元。比特币自那以后达到了年度最高点44500美元,并在撰写本文时围绕42000美元整理。

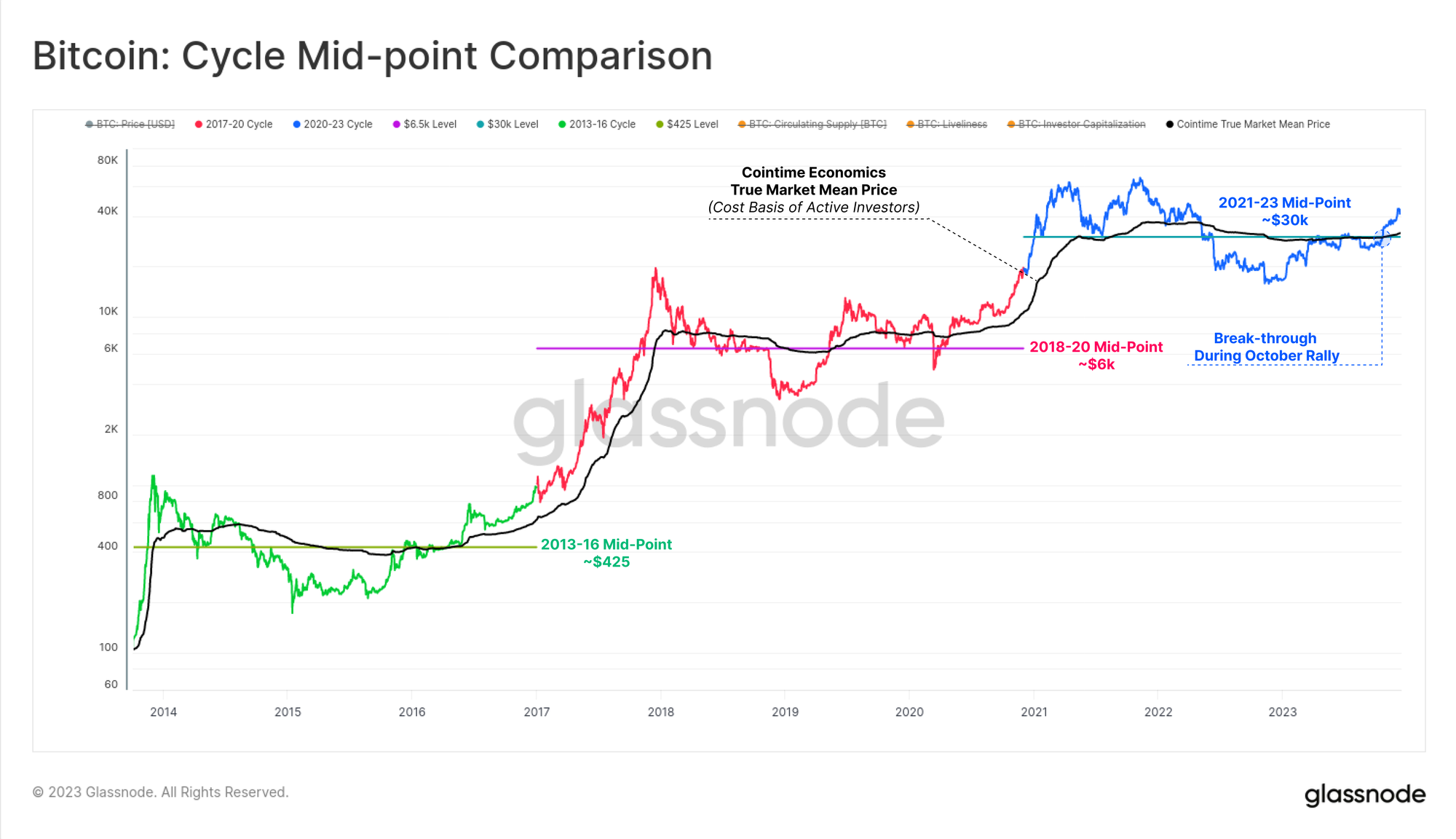

读者可能会在本文中注意到一个共同点,即自10月底以来资本流动、市场动力和表现已加速。在WoC-49中,我们探讨了这与比特币价格突破30000美元水平有关,我们将其描述为从“不确定复苏”阶段过渡到“热情上升趋势”。

值得注意的是,10月的涨势突破了两个重要水平,这在之前的周期中标志着这种过渡:

- 技术市场中点:在早期熊市期间大致充当支撑,在晚期熊市期间充当阻力。这个周期中,30000美元是最后一个主要支撑区域,在一系列抛售和FTX崩溃之前。

- Cointime真实市场平均价格:反映了活跃投资者的成本基础。这个模型是我们与ARK Invest合作的Cointime Economics研究中开发的。

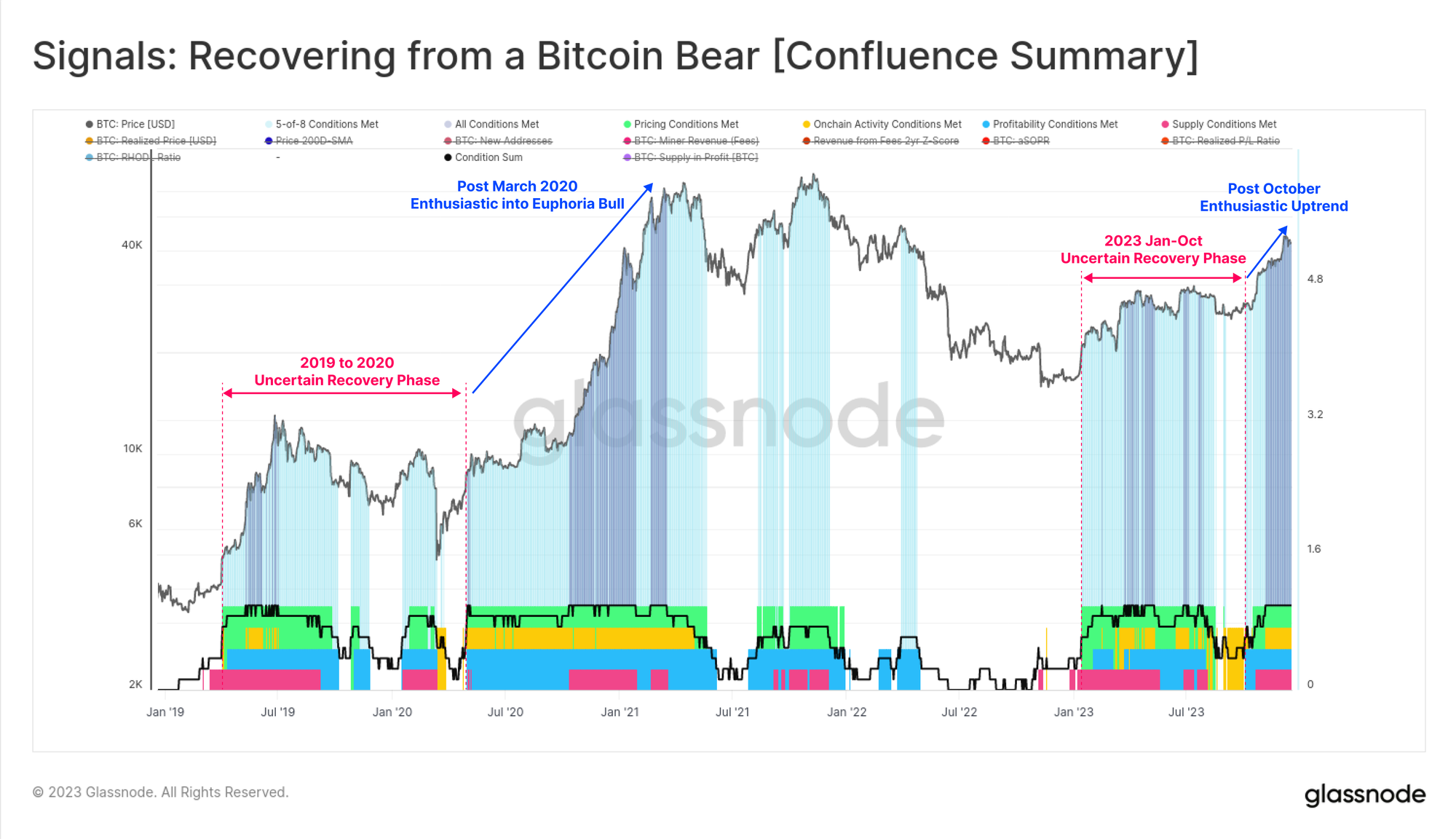

我们还可以看到我们的“从比特币熊市恢复信号”中跨越的显著性格变化,自10月以来所有八个指标已进入正面领域。2023年大部分时间的读数参差不齐,与2019-2020年时期非常相似。

随着所有八个指标现在都激活,这表明从多个角度和比特币市场结构的几个领域来看,市场已步入通常与强劲上升趋势相关的正面领域。

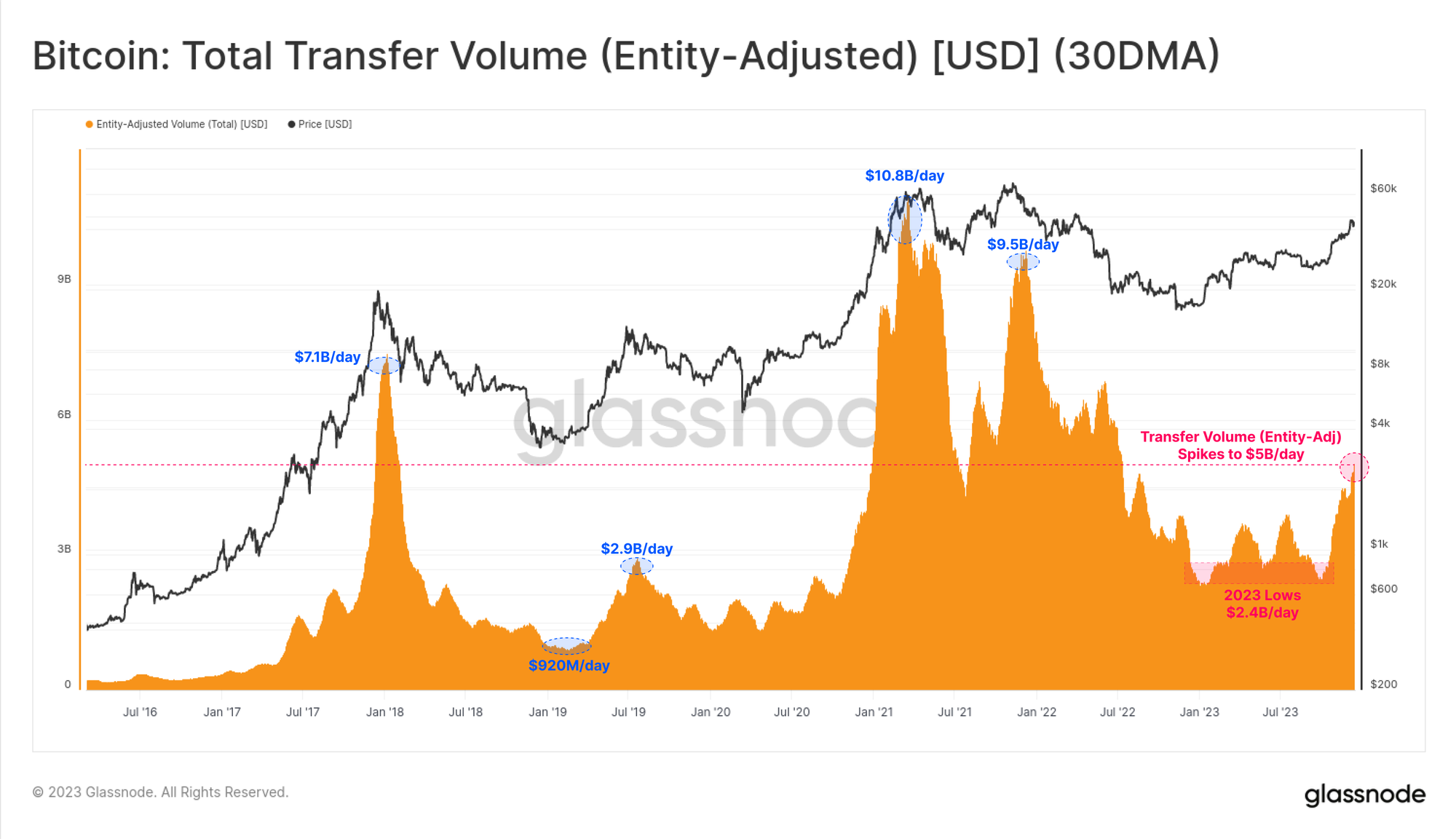

交易量、费用和铭文的增长

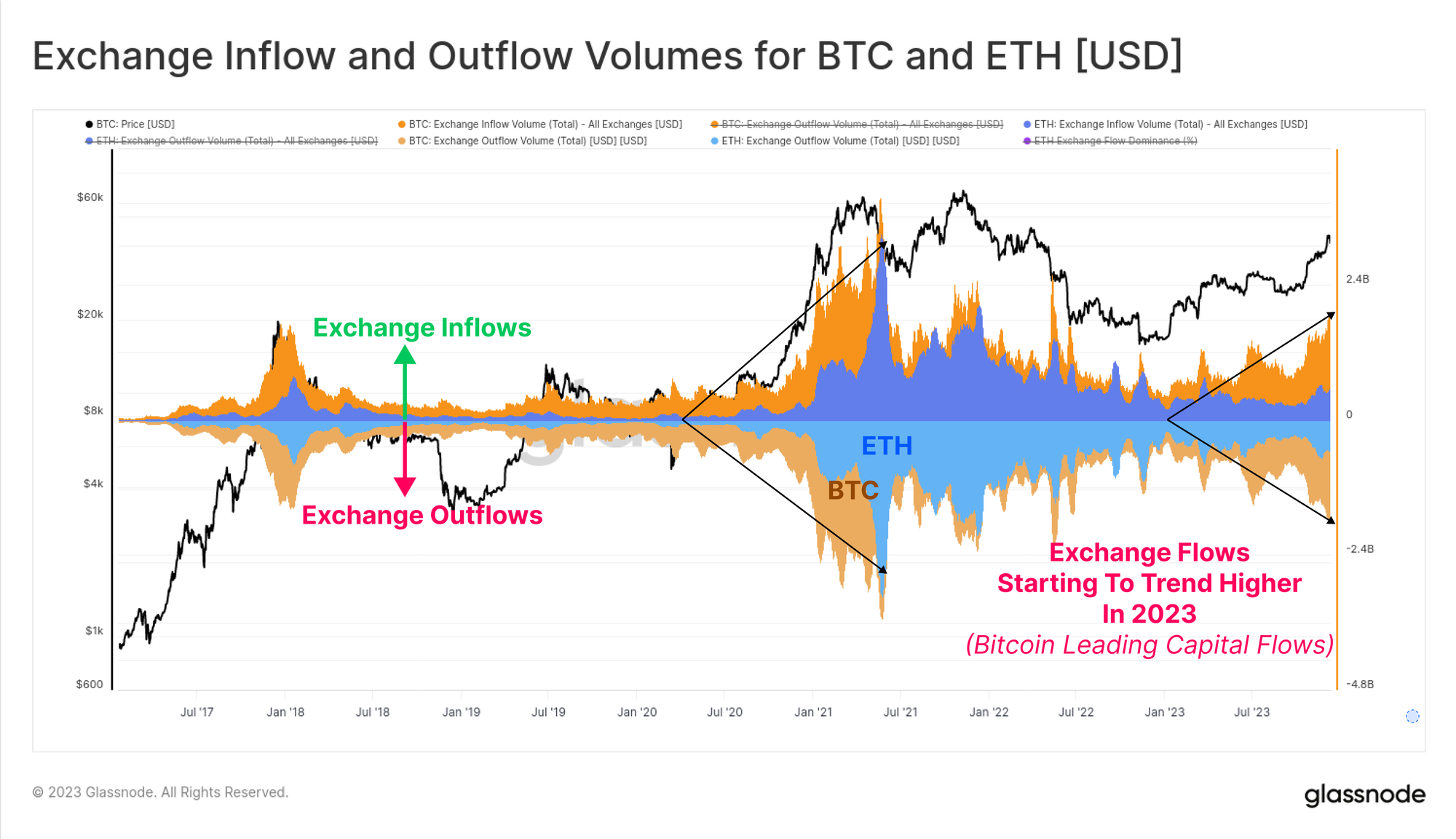

支持10月份市场阶段性转变的观点是,比特币交易量在此之前一直相对停滞。10月的涨势促使比特币的转移量从每天24亿美元增加到超过50亿美元,创下自2022年6月以来的最高水平。

我们还可以看到BTC和ETH的交易所流入和流出量在全年都在增加,这表明现货交易兴趣普遍扩大。值得注意的是,BTC交易量的增长速度显著快于ETH,这与比特币主导地位上升的观察相一致。在长期熊市之后,BTC通常会领导投资者信心的恢复,而这张图表有助于直观展示这一现象。

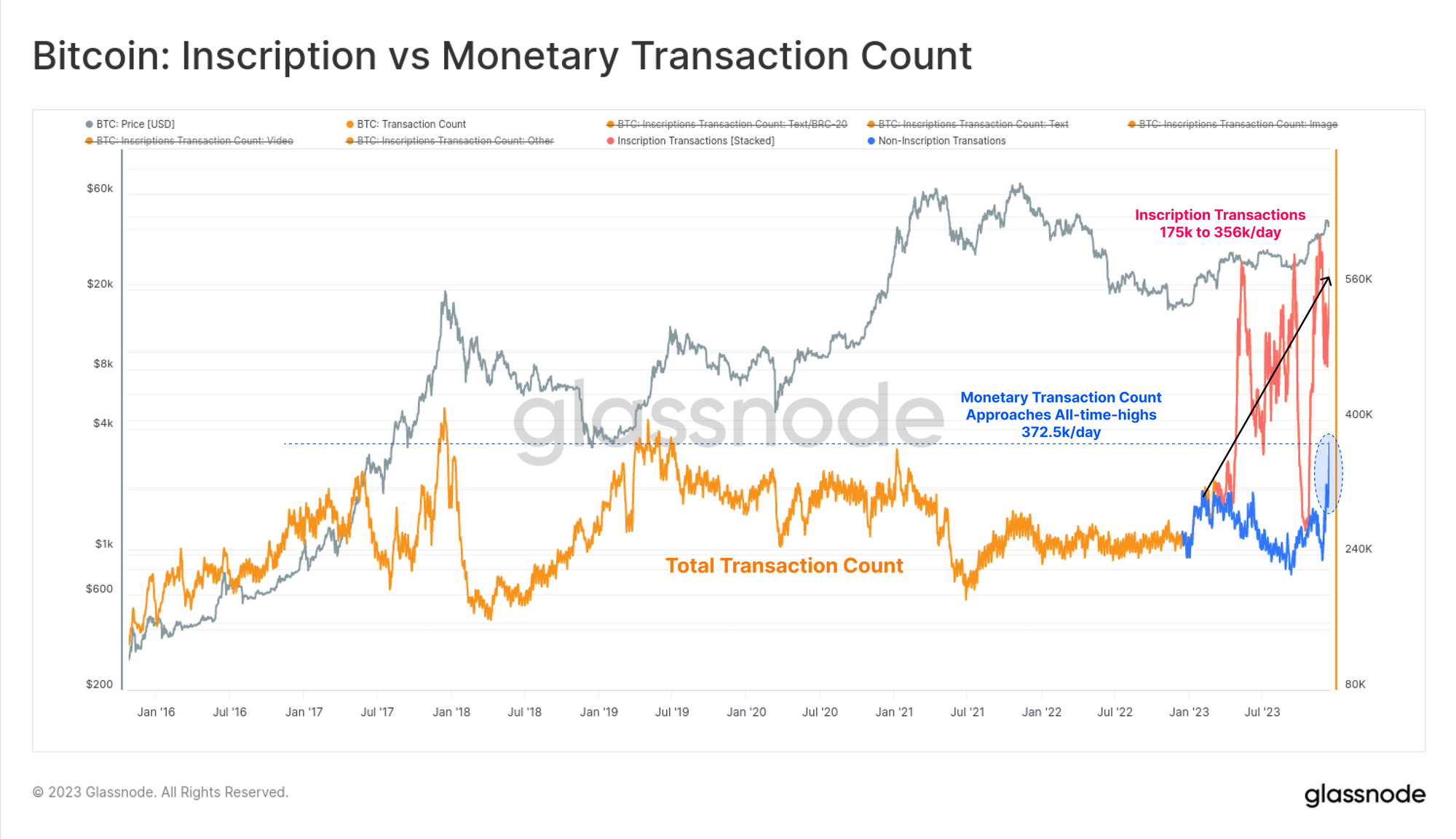

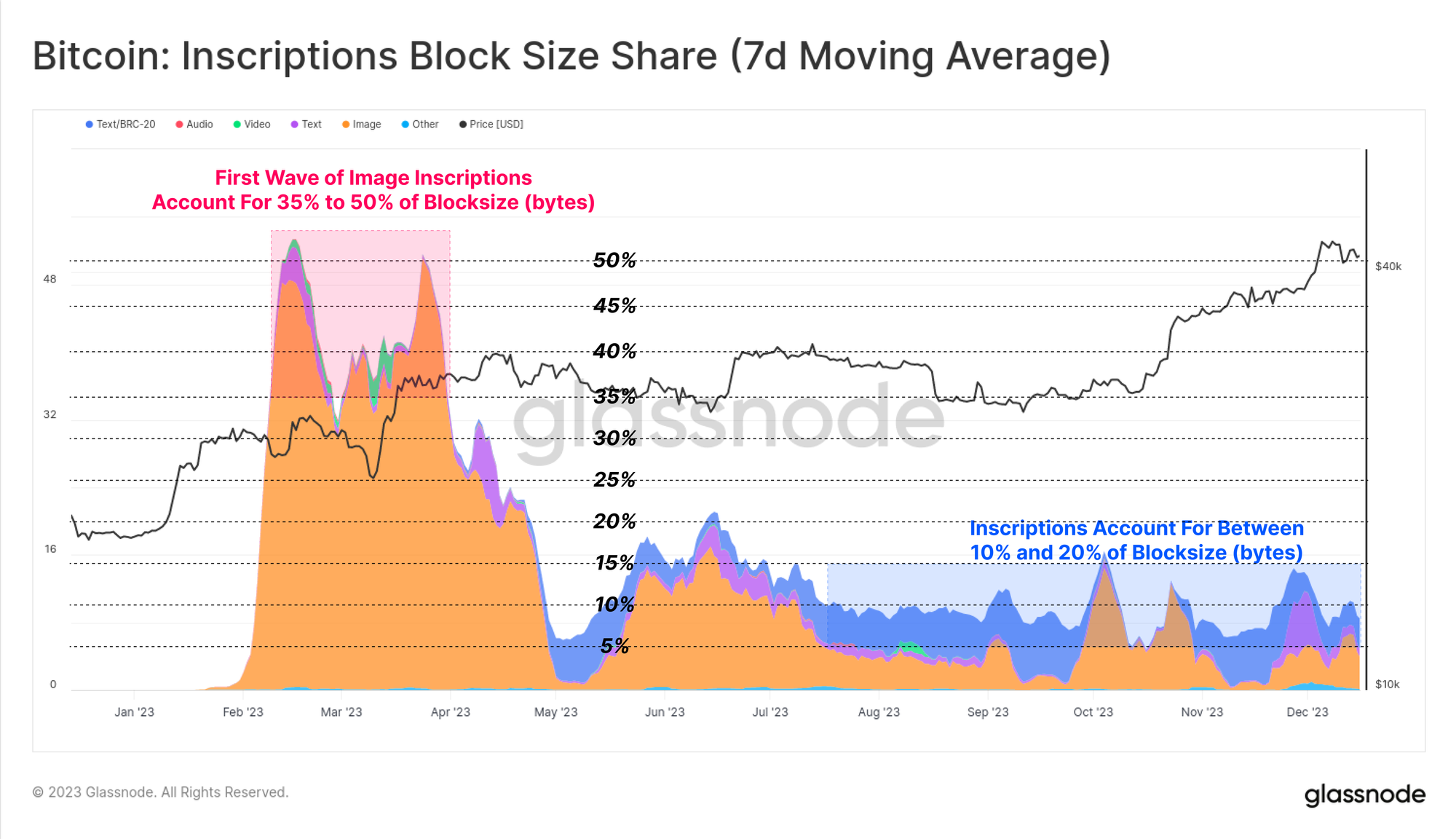

比特币交易计数今年达到了新的历史高点,主要是由于Ordinals和铭文的意外兴起。这些交易将数据(如文本文件和图像)嵌入到交易的签名部分。

因此,我们现在可以评估两种类型的比特币交易:

🟠 总交易计数(未过滤)

🔵 货币交易,达到了新的多年高点,几乎达到了每天372.5k的历史高点。

🔴 铭文交易,每天在经典货币交易之上增加了175k到356k的交易。

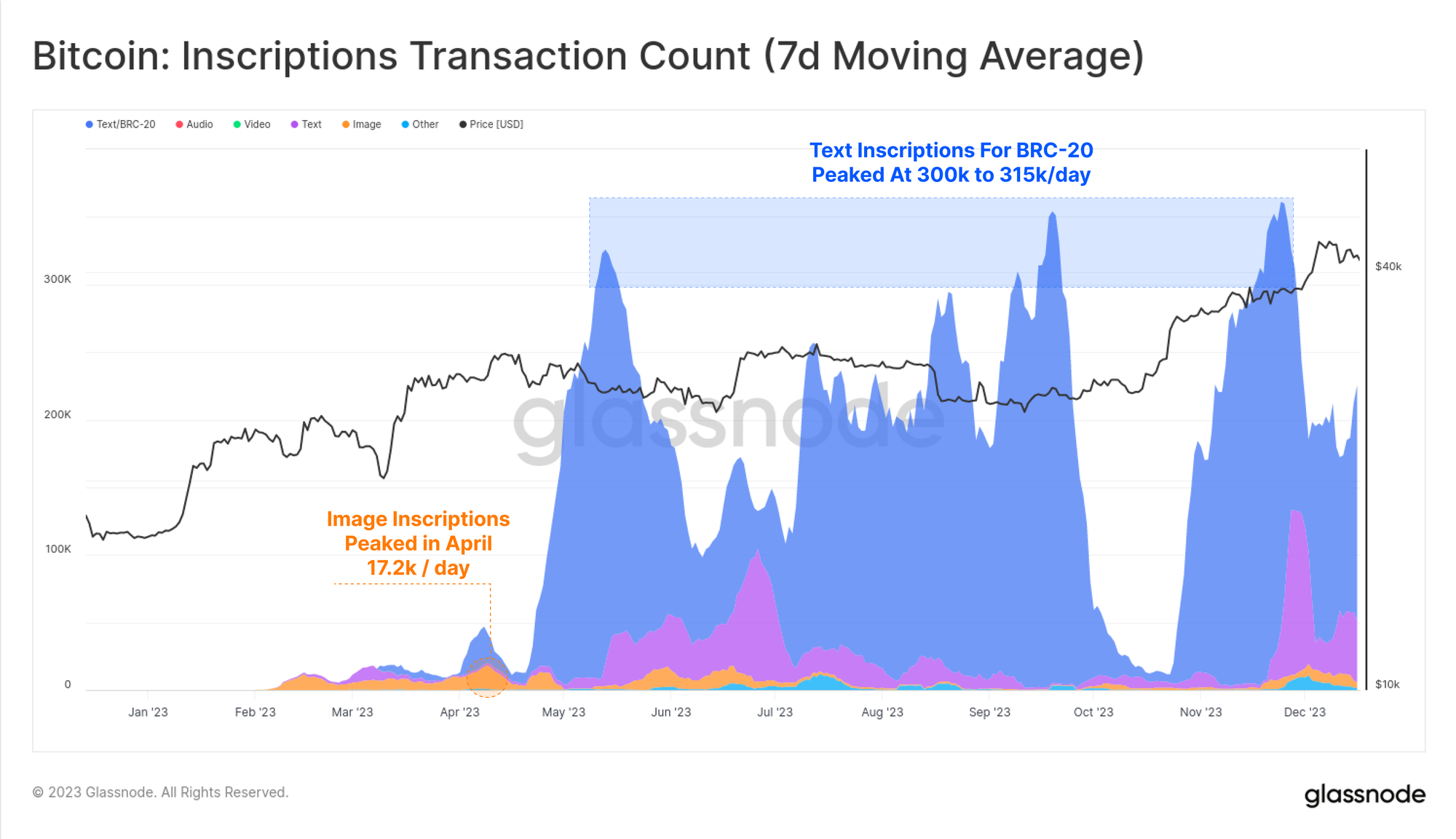

大部分铭文主要是文本形式,并且与一种名为BRC-20 🔵 的新兴代币标准紧密相关。在其高峰时期,比特币网络每日的铭文量超过30万个,这一数字远超过4月基于图像的铭文日峰值17.2千个 🟠(由于图像文件更大,因此在手续费增加的情况下,铭刻图像的成本也更高)。

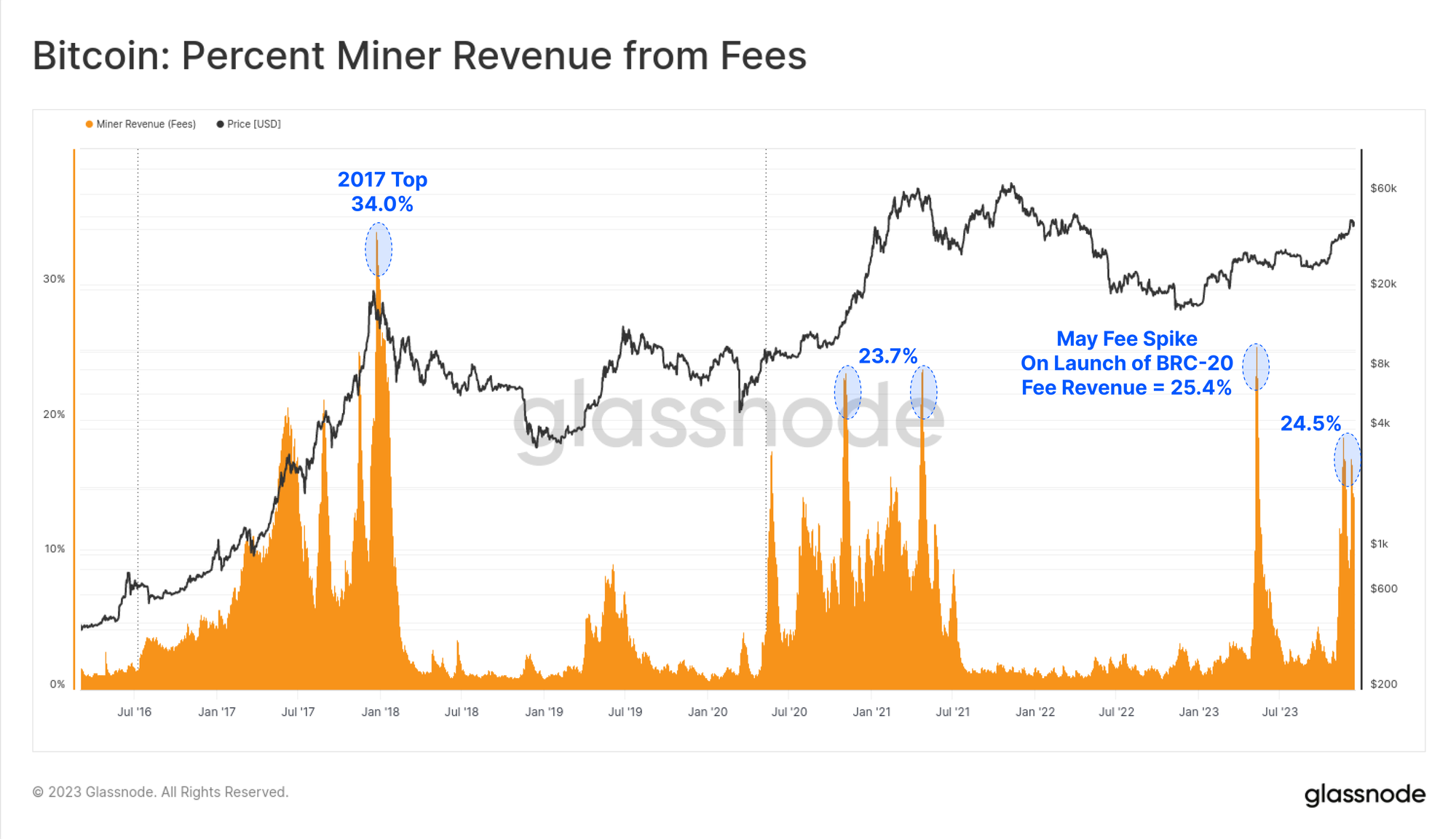

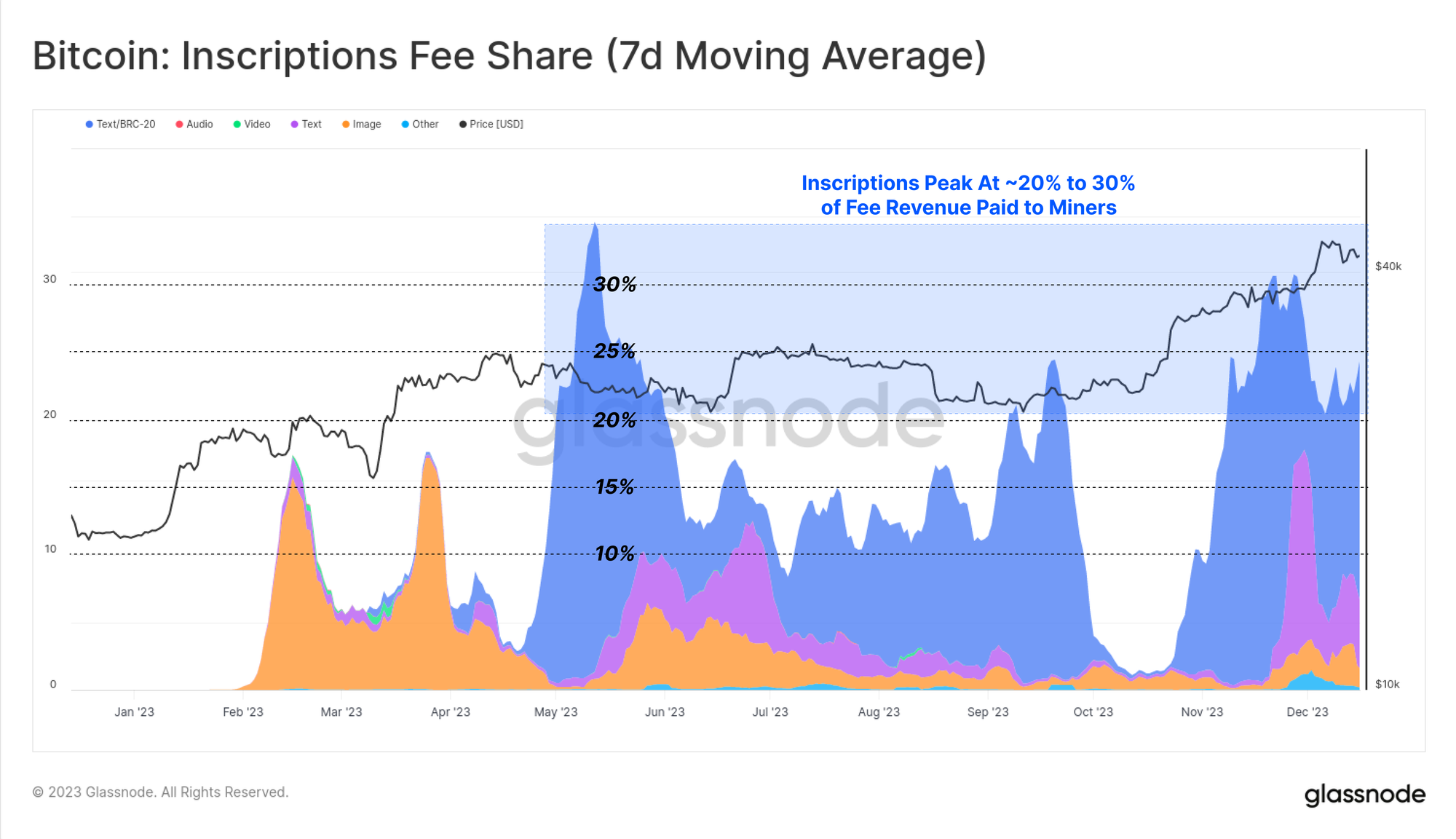

由于这种新的比特币区块空间买家的出现,矿工从费用中获得的收入显著增加,2023年有几个区块的费用甚至超过了6.25 BTC的补贴。今年出现了两次主要的费用飙升,现在费用约占矿工收入的四分之一。这与2017年和2021年牛市狂热阶段相当。

有趣的是,尽管铭文占已确认交易的大约50%,但它们惊人地只占大约10%到15%的区块空间。这是由于文本文件的小尺寸和与SegWit数据折扣相关的细节造成的(我们在WoC-39中讨论了这个话题)。

今年,铭文为矿工带来了15%到30%的总交易费用收入。这突显了SegWit折扣的反直觉性质,其中铭文交易在区块空间(以字节计)中占少数份额,支付了相当一部分费用,但也占了所有已确认交易的大约一半。

实际上,铭文和SegWit数据折扣使矿工能够将更多交易(支付更多费用)装入相同最大尺寸的区块中。如果铭文需求持续,其对矿工收入的影响可能会显著改善矿工经济,尤其是随着第四次减半的临近。

以太坊桥接、质押及上海升级

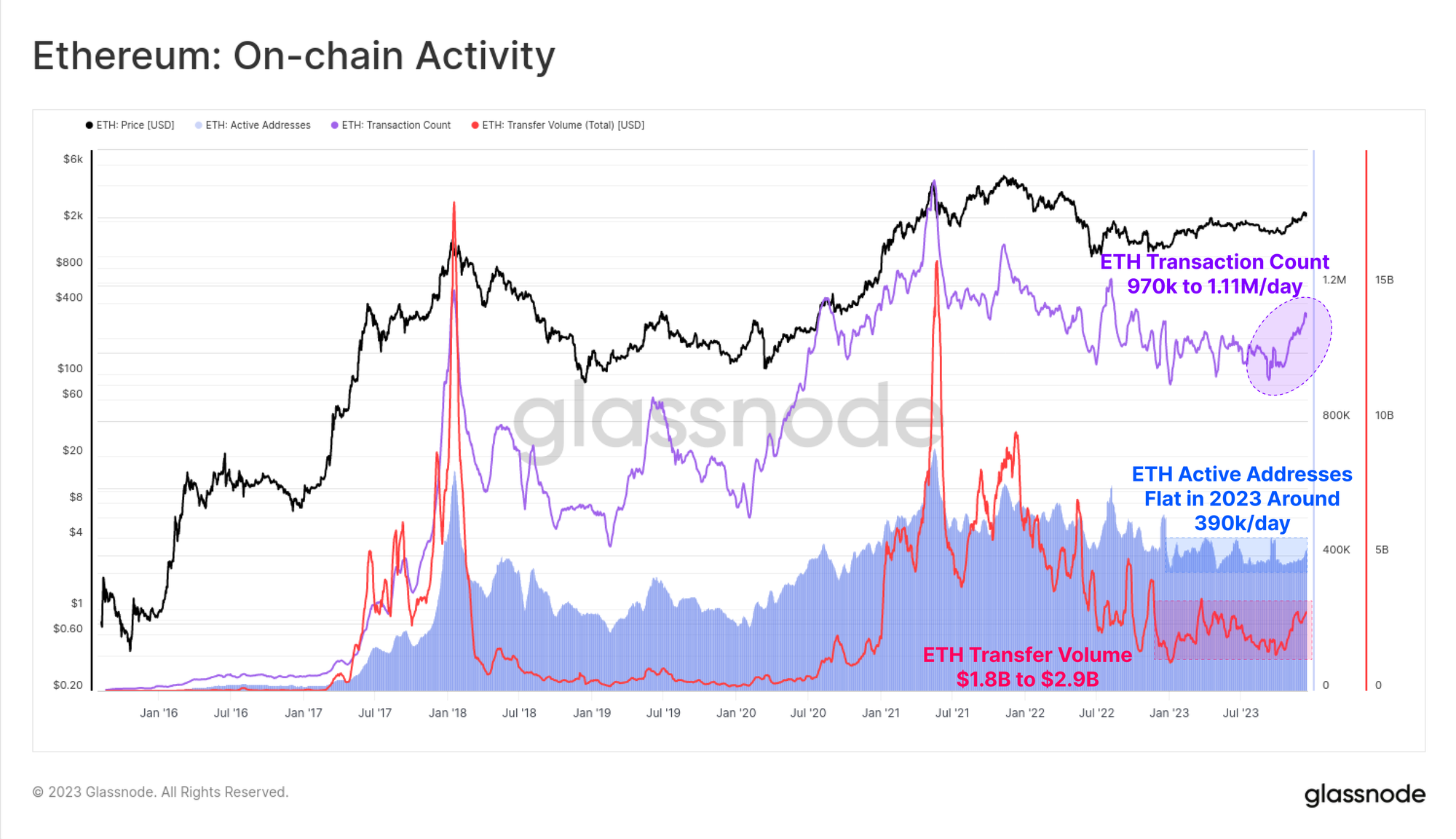

对于以太坊而言,今年的链上活动有所放缓,10月份再次成为一个显著的转折点。

- 活跃地址数量保持相对稳定,大约为每天39万个。

- 近期,交易计数从每天97万增至111万。

- 以太坊的转账量从每天18亿美元升至29亿美元。

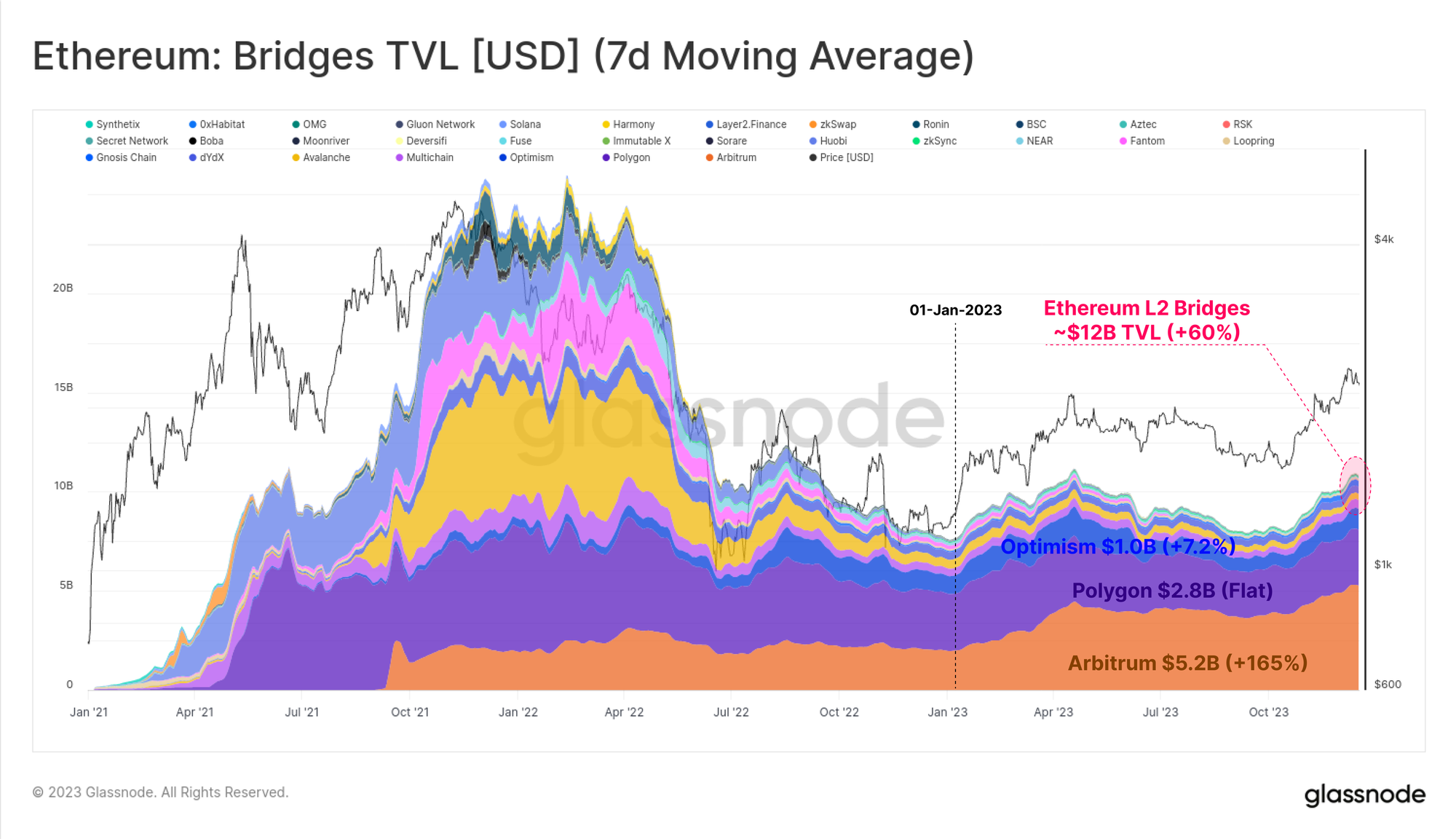

虽然以太坊的市场价格常常低于整体数字资产领域,其生态系统却在持续扩张、成熟和增长。特别是,第二层网络中锁定的总价值增加了60%,目前桥接资金超过120亿美元。

这些第二层网络致力于扩展以太坊的区块空间,同时将数据和最终确认锚定在以太坊主链上,确保安全性。

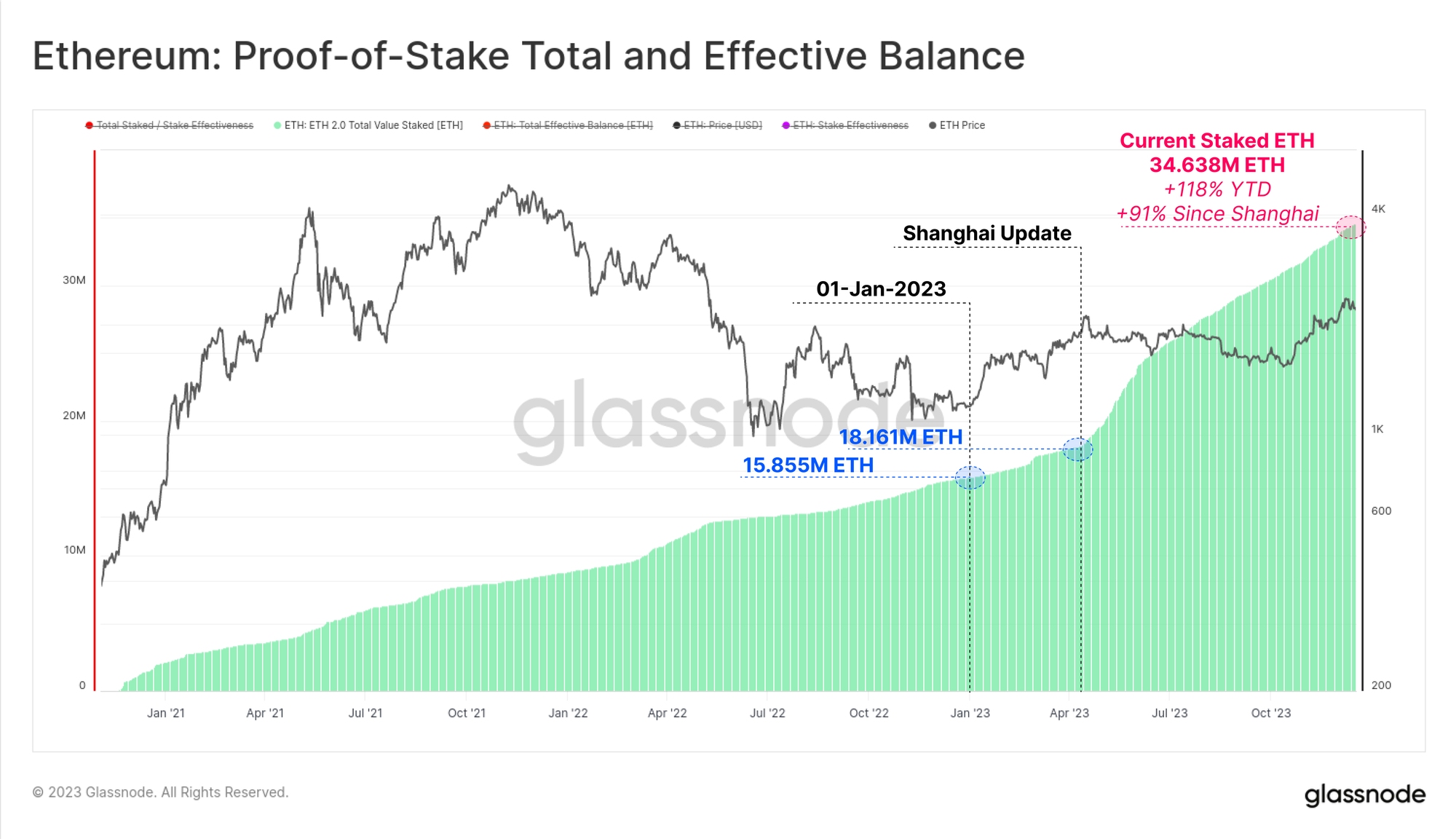

以太坊另一个增长的关键领域是通过新的权益证明共识机制质押的以太币总量。今年至今,质押的以太币量增长了119%,超过3463.8万个以太币现锁定在质押协议中。4月成功推出的上海升级,允许质押者自2020年12月信标链启动以来首次提取资金,并调整他们的质押策略和设置。

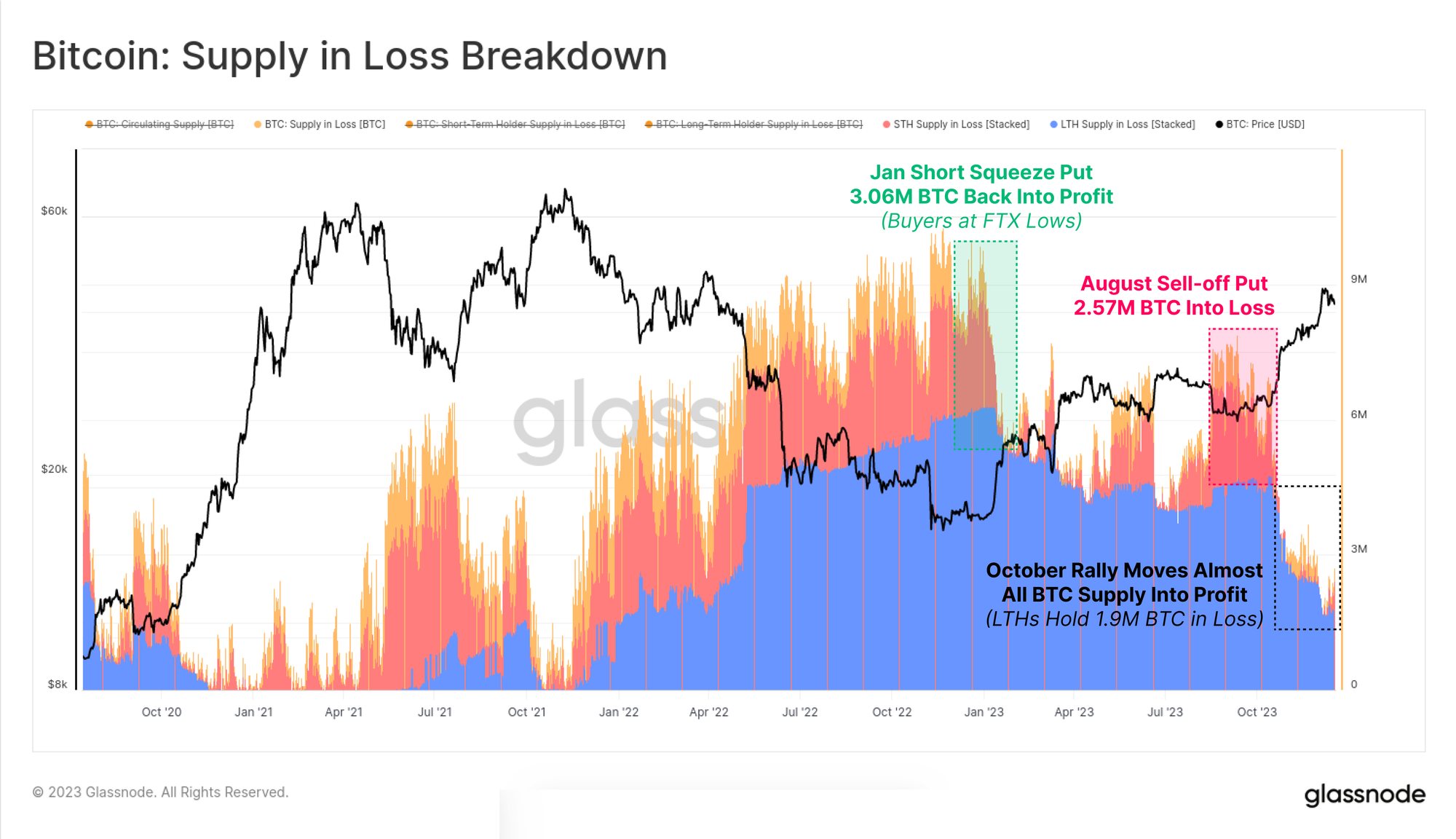

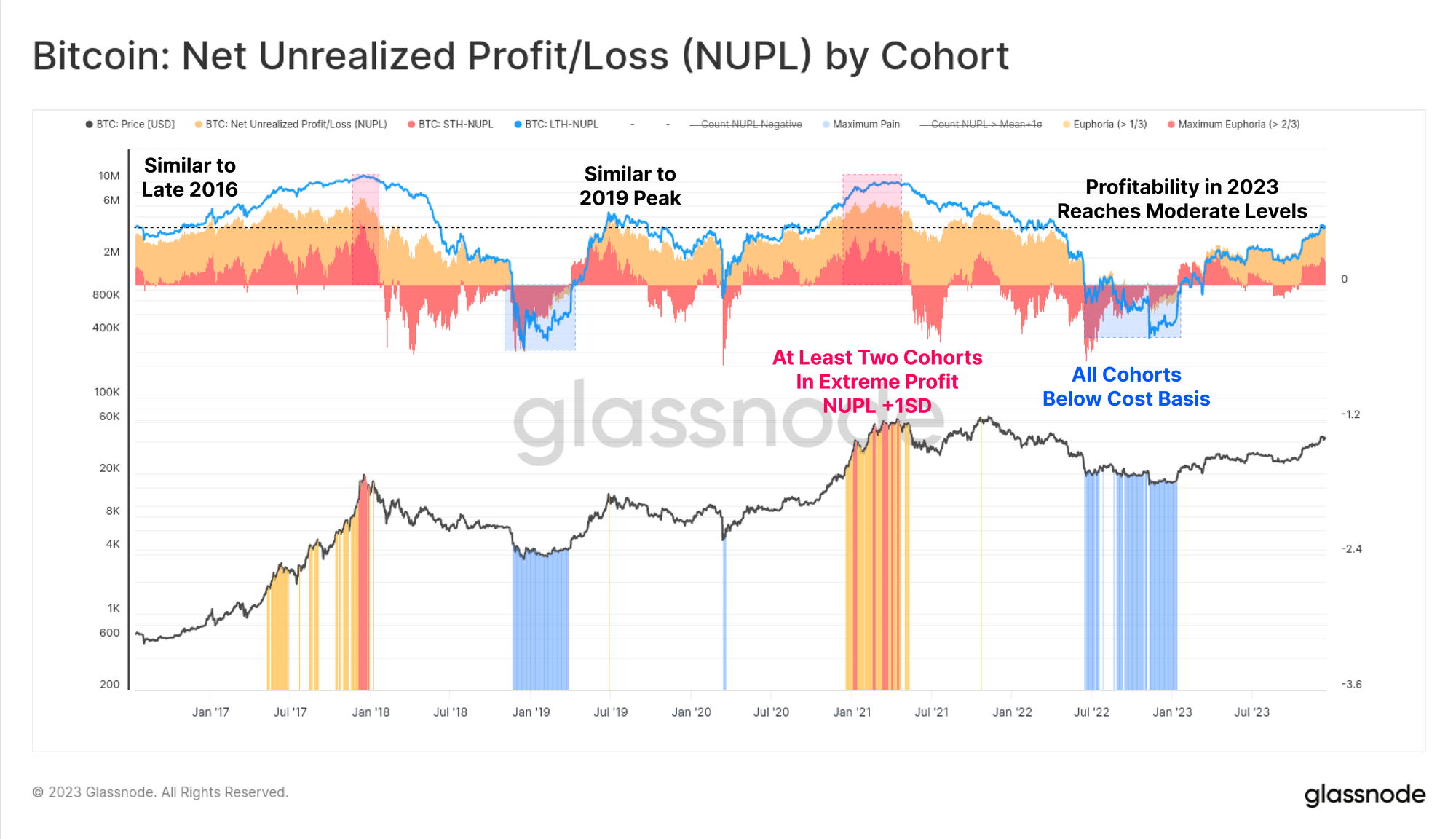

长期视角: 比特币的价格表现令人瞩目,但大量比特币仍然处于休眠状态,长期持有在投资者的钱包中。在总流通量1957.4万比特币中,超过1490万(占76.1%)未在交易所流通,且155天内未移动,今年增加了82.5万比特币。这将短期持有者的供应量降至实际历史最低水平,仅231.7万比特币。

随着市场的上涨,大多数投资者的币种已经回归盈利状态,无论是因为转手还是价格上涨超过成本基准。以下图表显示,持有“亏损”币种的总量已降至约190万比特币,大多数由在2021年高点附近购买的长期持有者持有。

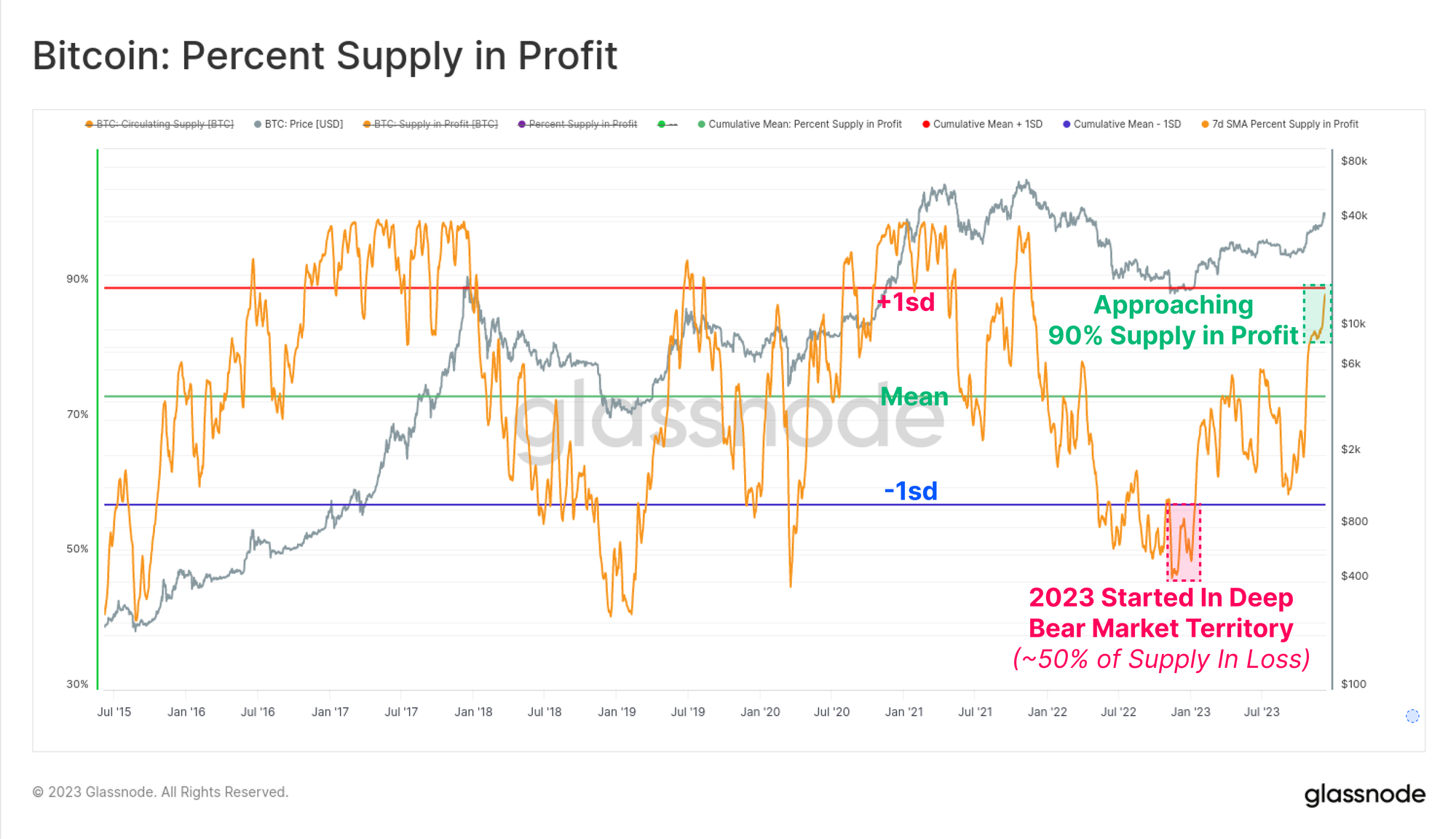

另一方面,持有“盈利”状态的供应量现已超过流通供应量的90%,10月的涨势使其超过了历史平均水平。考虑到2023年初超过50%的供应量处于亏损状态,这是历史上最快的复苏之一(仅次于2019年的涨势)。

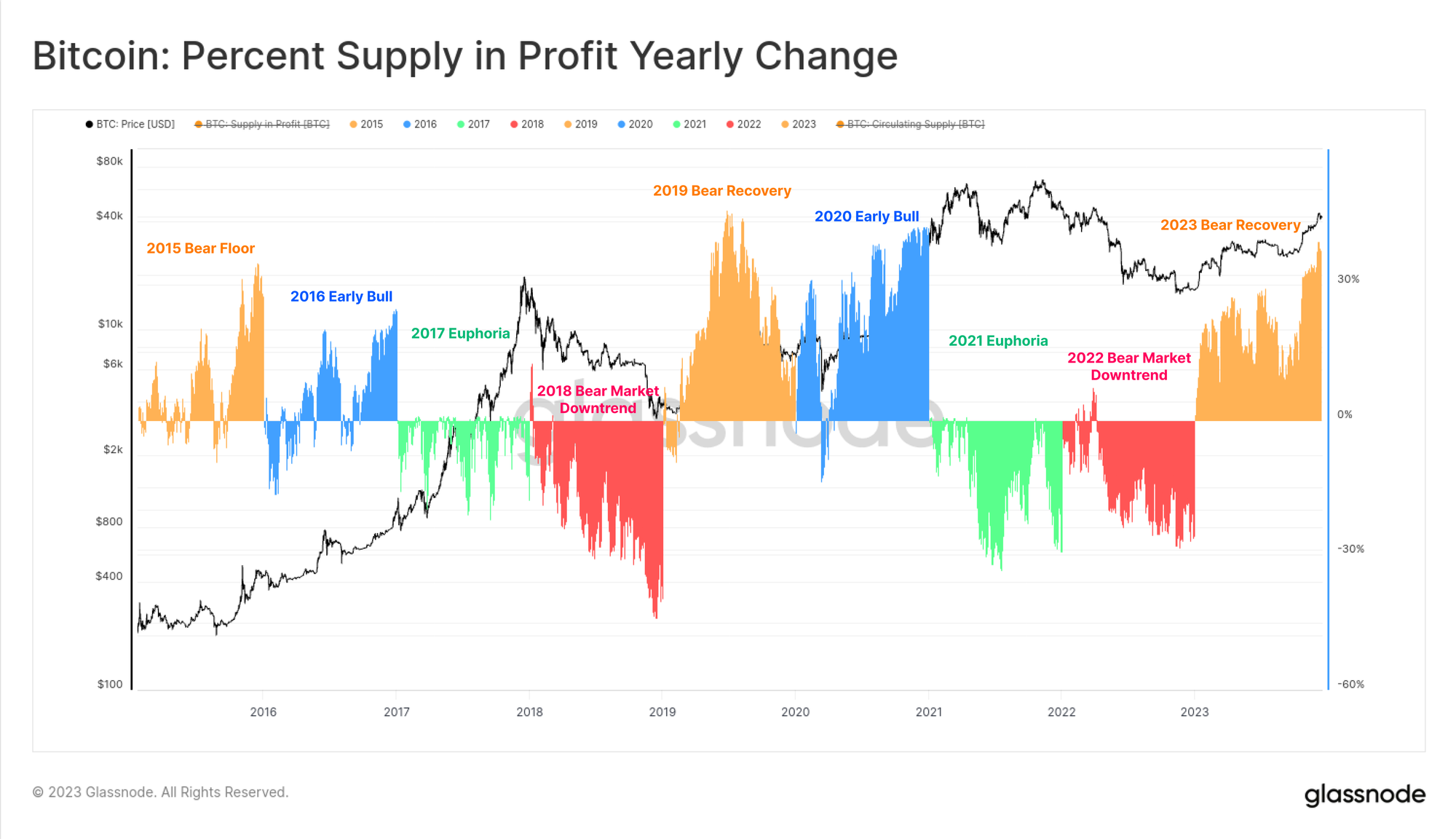

下面的图表可视化了自2015年以来每个日历年盈利供应量的变化百分比。虽然按年划分并不完美,但传统的四年比特币周期使我们能够发现一些有趣的模式:

- 熊市底部/恢复期见证了盈利供应量的最大增长,因为在低点附近抛售的币种回归盈利领域。

- 早期牛市,普遍上升趋势使大多数币种盈利,并推动涨势至新高。

- 牛市后期的欣喜,市场处于历史高点,导致小幅正面至负面读数,因为所有币种都已处于盈利状态,市场接近枯竭。

- 主要熊市跟随市场高点,大量币种陷入亏损。 尽管构造简单,这一框架确实凸显了2015-16年、2019-20年以及2023年迄今为止的发展之间的相似性。

最后,谈到投资者盈利性,2023年将长期持有者、短期持有者以及普通持有者的状态从不盈利转变为适度盈利。每个群体的未实现净利润(NUPL)指标尚未达到狂热的高点,但也舒适地高于各自群体的盈亏平衡水平。

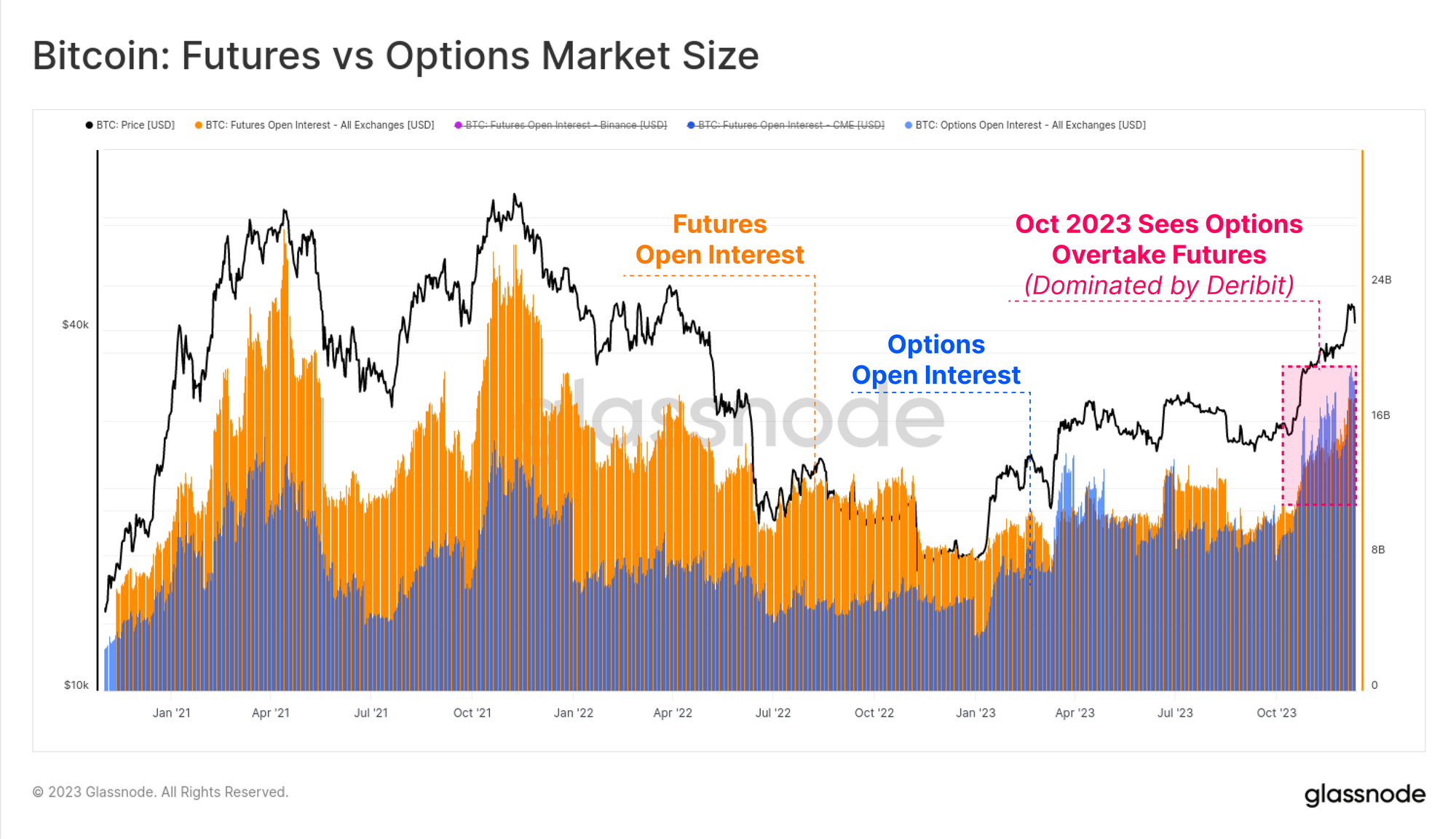

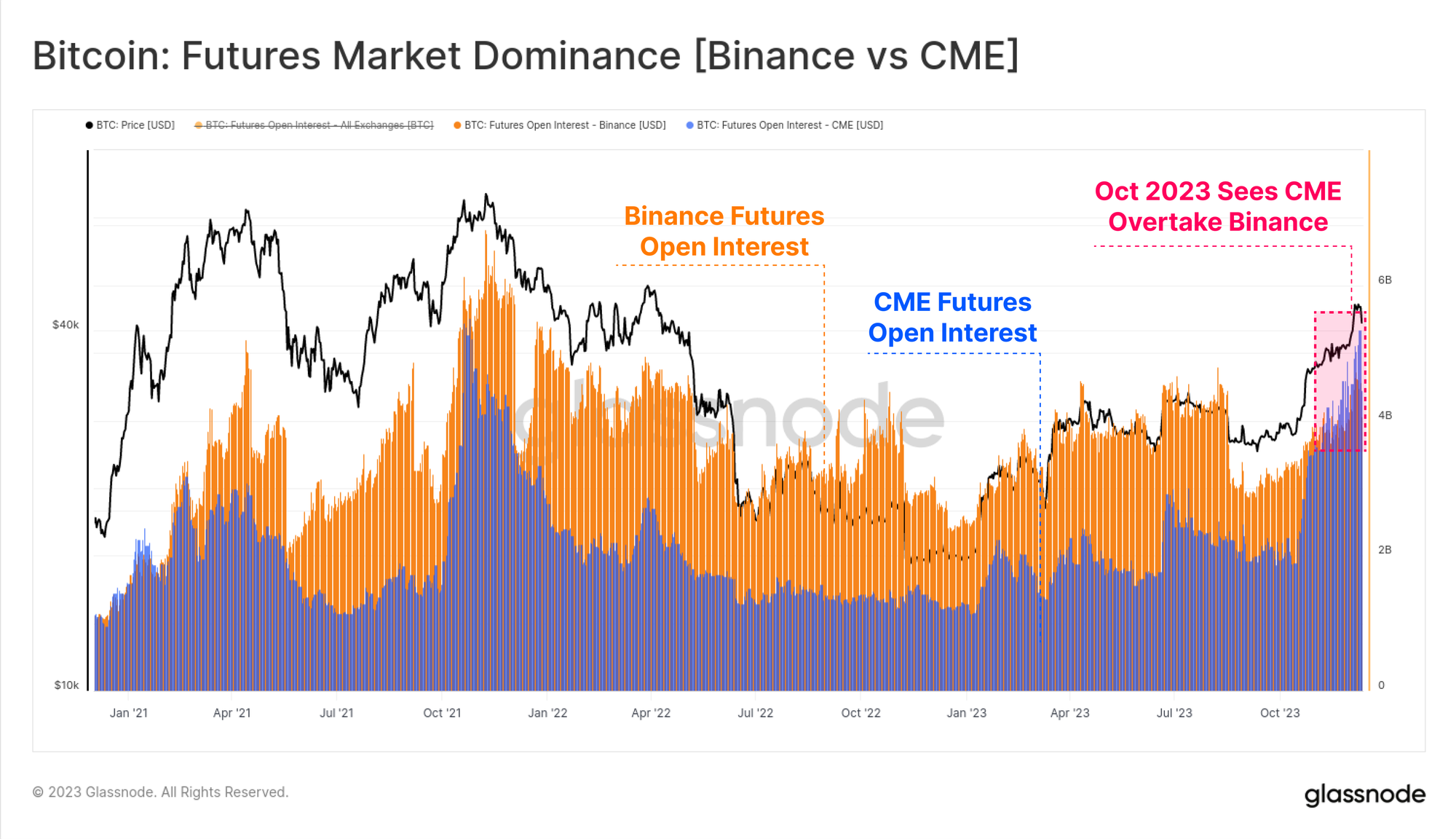

衍生品市场的成熟

2020-2023年周期的一个显著特征是期货和期权市场作为价格敞口和流动性的首选场所的兴起。2023年对这一成熟过程极为重要,因为期权市场的增长已经赶上甚至超过了期货市场的未平仓合约规模。

两者目前的未平仓合约规模均在160亿至200亿美元之间,Deribit在期权空间继续占据(超过90%)的主导地位。这表明机构对比特币的兴趣日增,交易者和头寸利用期权市场部署更复杂的交易、风险管理和对冲策略。

期货市场也出现了值得注意的主导地位转移,受监管的CME交易所的未平仓合约首次超过了海外交易所Binance。同样,10月似乎是这一阶段转变的重要时刻,暗示着机构资本的涌入。

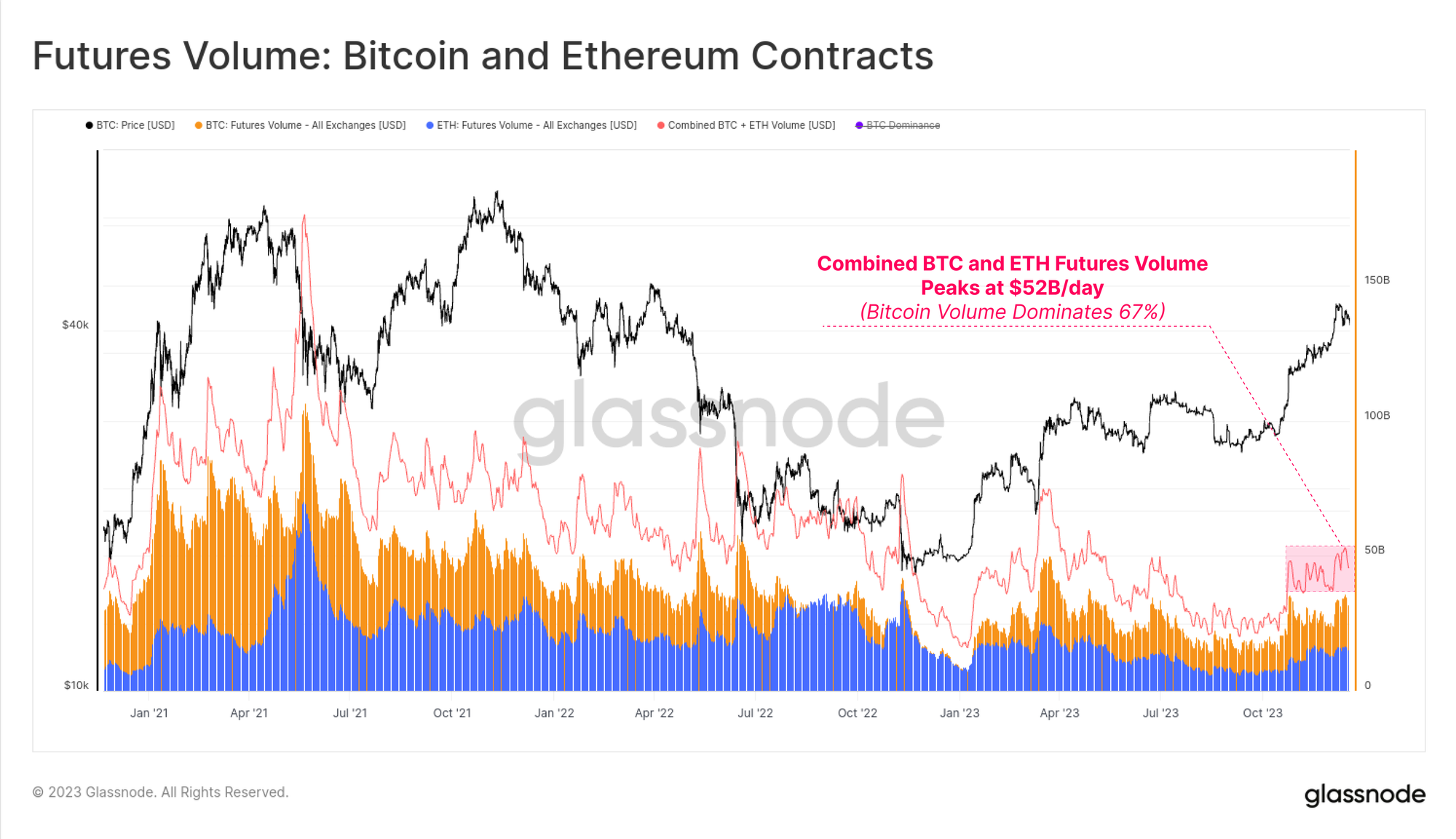

BTC和ETH的期货交易量在10月有所上升,日均交易量达到520亿美元。比特币合约占交易量的大约67%,以太坊合约占33%。

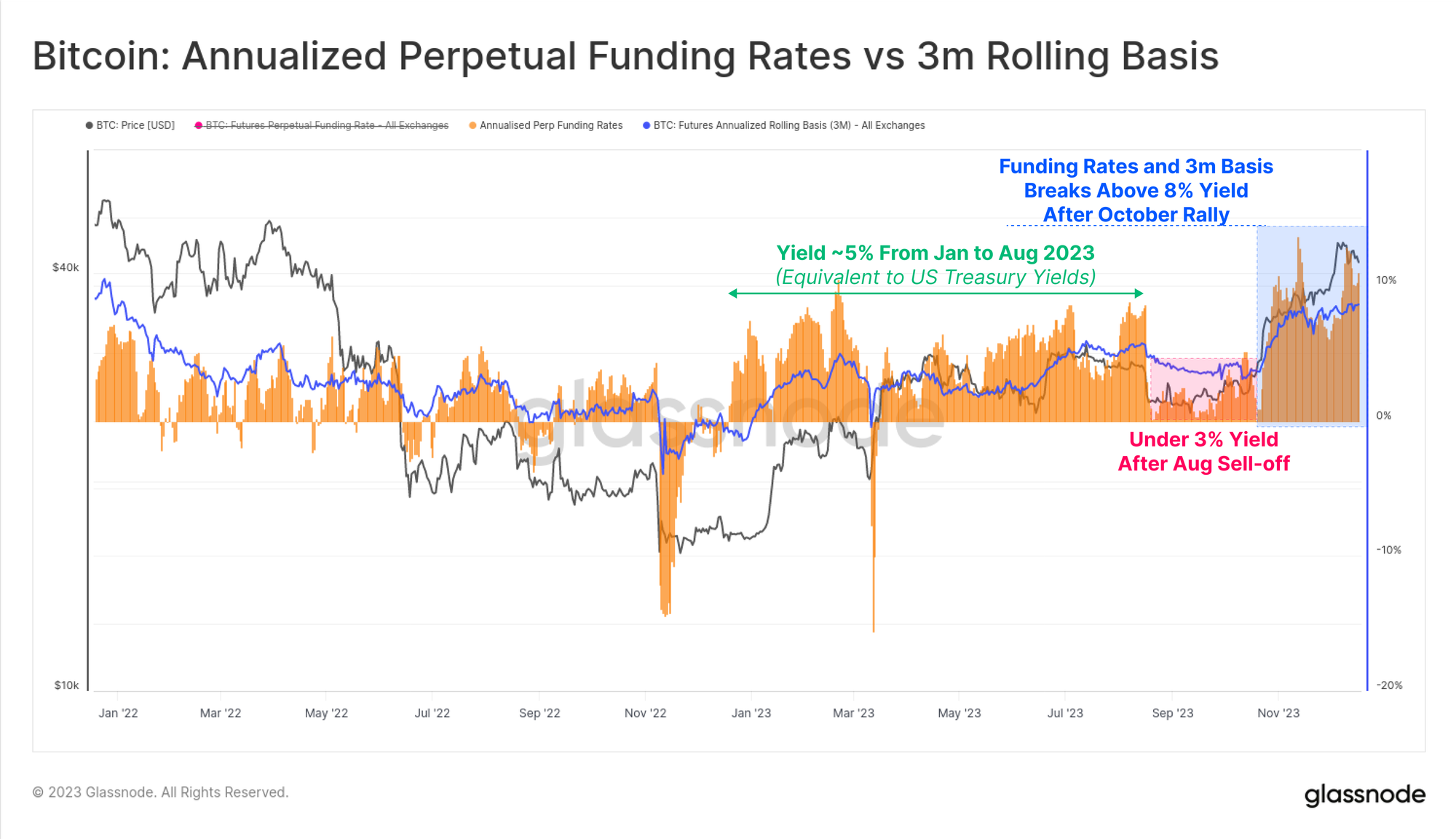

期货市场中可获得的现金和携带收益在全年经历了三个不同阶段,这也讲述了资本流入该领域的故事:

- 一月至八月,收益波动在约5%左右。这与短期美国国债收益率基本一致,因此鉴于交易的额外风险和复杂性,相对来说并不具吸引力。

- 八月至十月,收益率在26k美元的抛售和出人意料的低波动性环境后降至3%以下。

- 10月起,收益率突破8%。由于期货基差现在维持在美国国债之上300个基点的水平,市场做市商资本现在有了回归数字资产领域的有意义激励。

稳定币供应

上一周期出现的相对较新现象是稳定币在市场结构中扮演的超大角色,成为交易者的首选报价货币和市场流动性的主要来源。

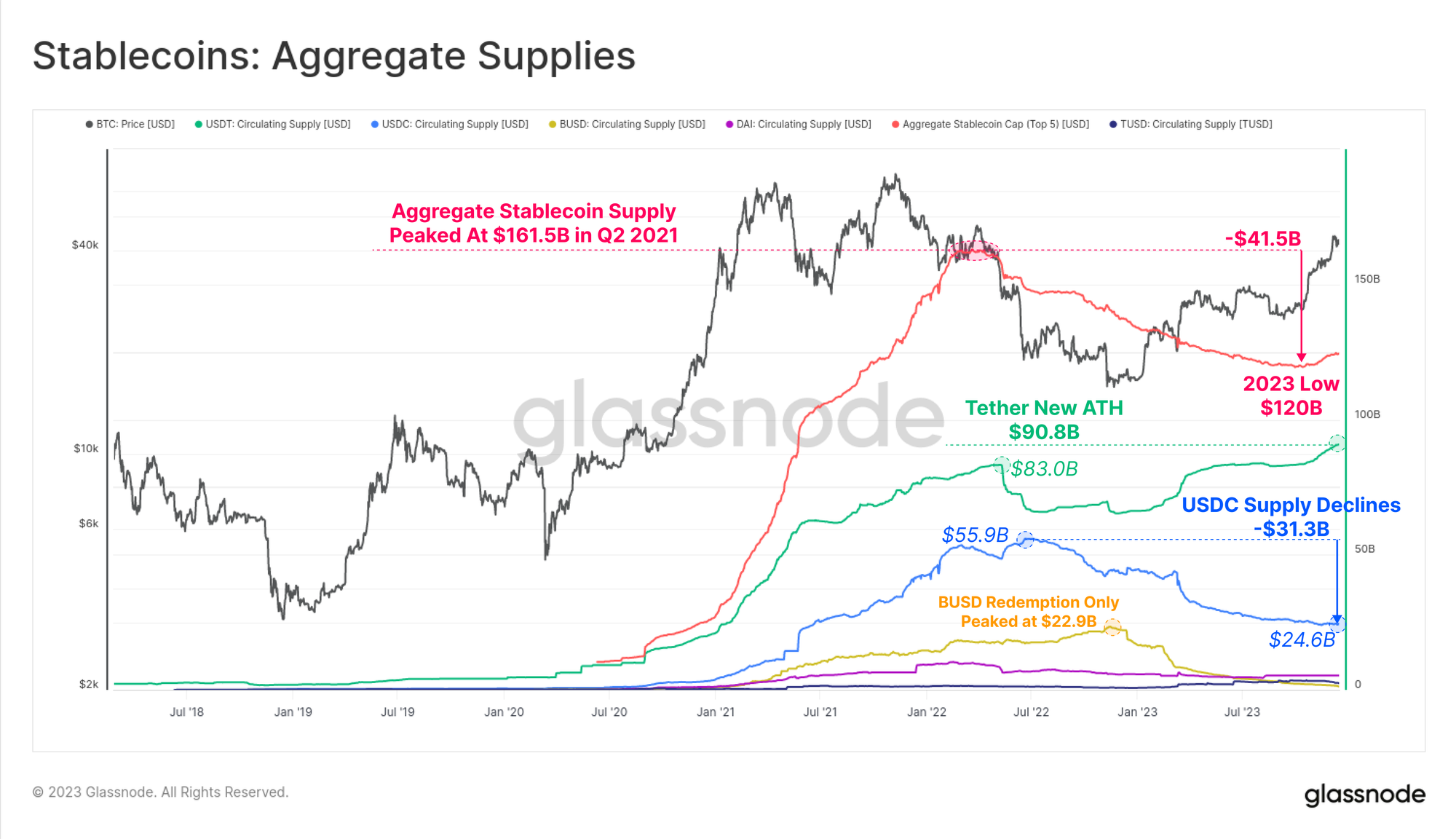

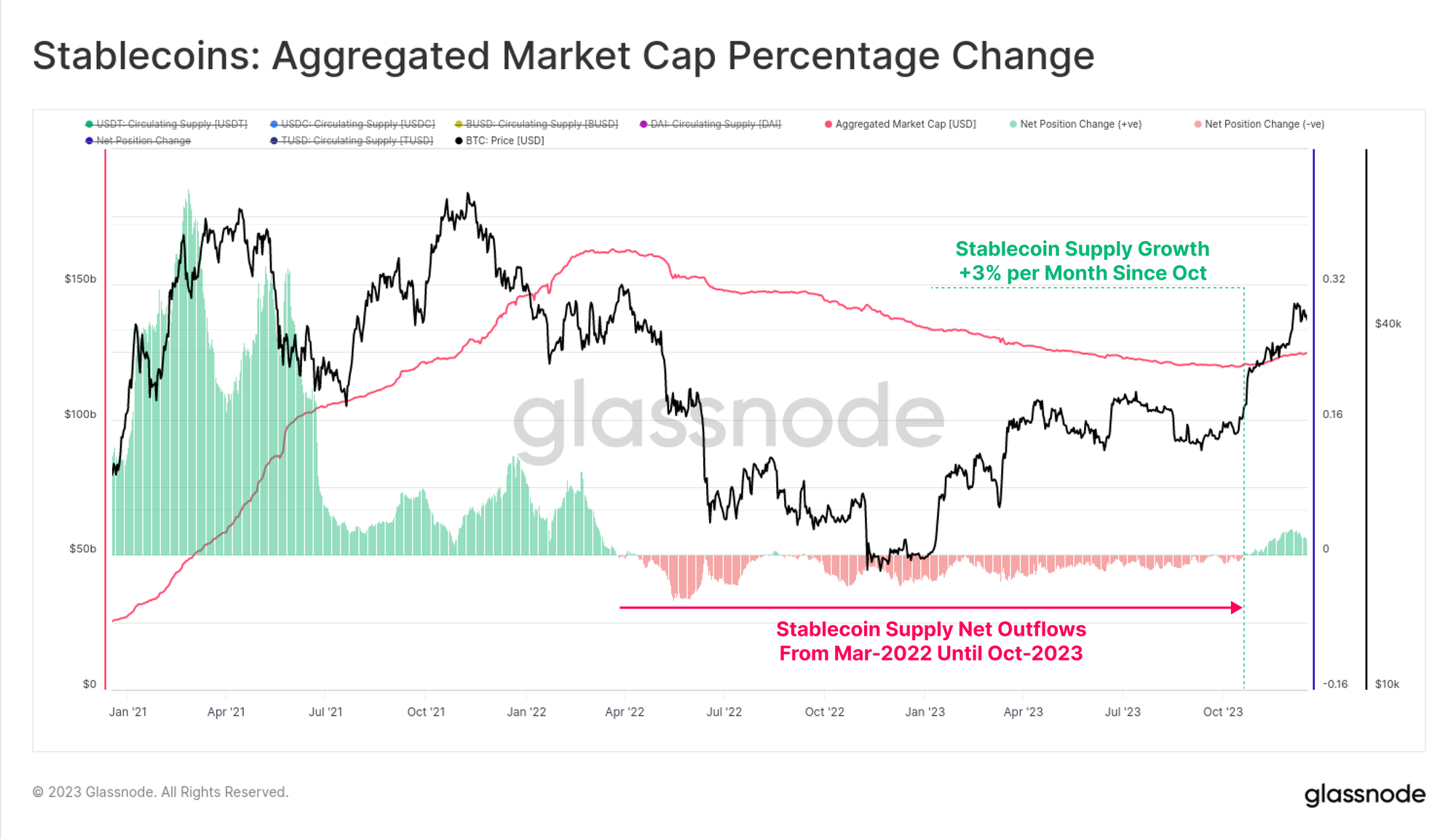

自2022年3月以来,总体稳定币供应一直在下降,从高点下降了26%,这是市场流动性的主要阻力。这是由于监管压力(美国证券交易委员会(SEC)指控BUSD是一种证券)、资本轮换(相对于不支付利息的稳定币,更喜欢美国国债)以及熊市中投资者兴趣的减弱造成的。

然而,10月已成为转折点,总稳定币供应在1200亿美元处触底,供应量开始以每月高达3%的速度增长。这是自2022年3月以来稳定币供应首次扩张,可能是投资者兴趣回归的迹象。

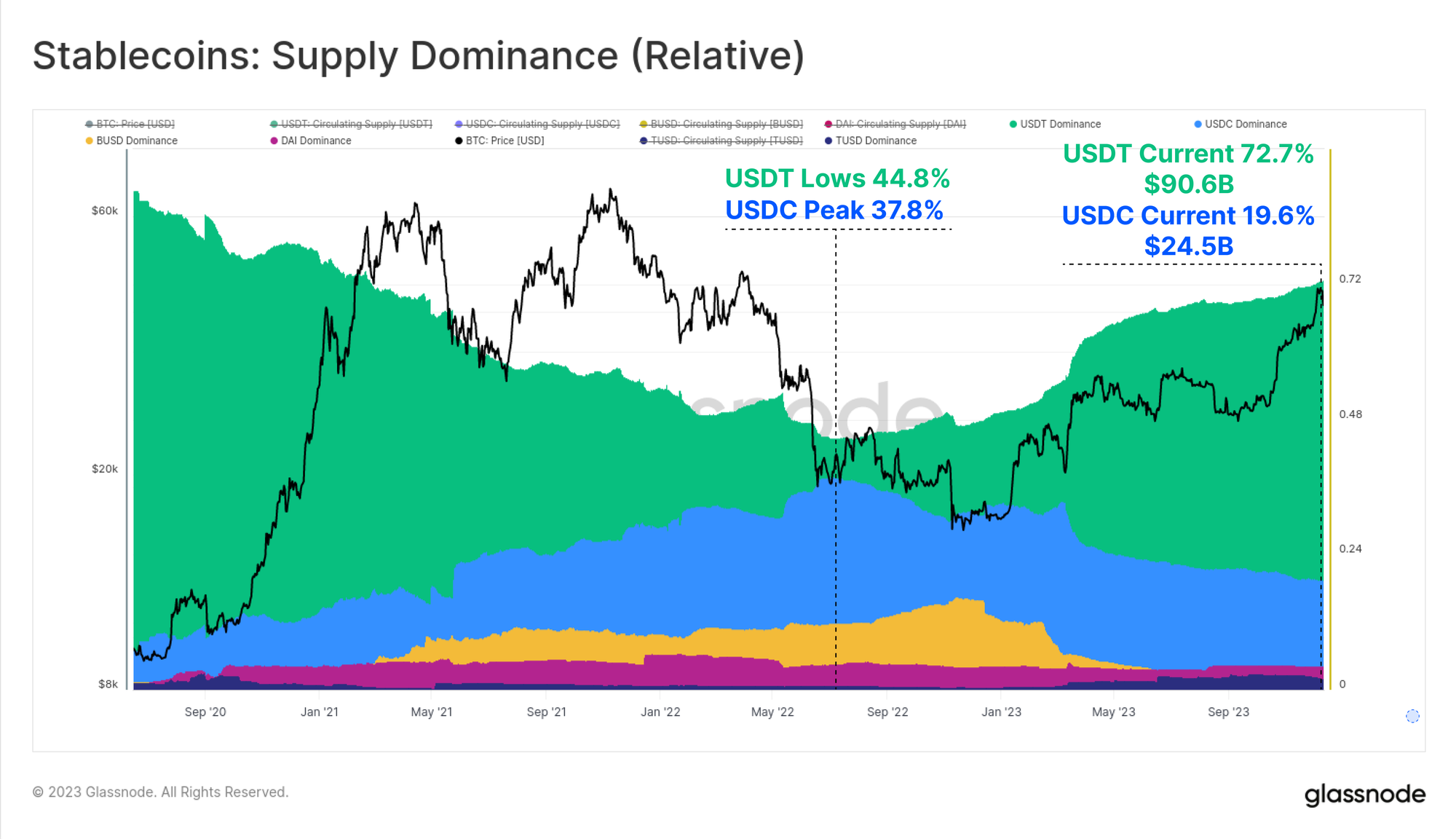

2022年至2023年,各种稳定币之间的相对主导地位也发生了显著变化。之前上升的稳定币如USDC和BUSD已经大幅减少了它们的主导地位,BUSD进入了仅赎回模式,而USDC的主导地位自2022年6月以来从37.8%降至19.6%。

Tether(USDT)再次确立了自己作为最大稳定币的地位,总供应量攀升至超过906亿美元,占市场份额的72.7%。

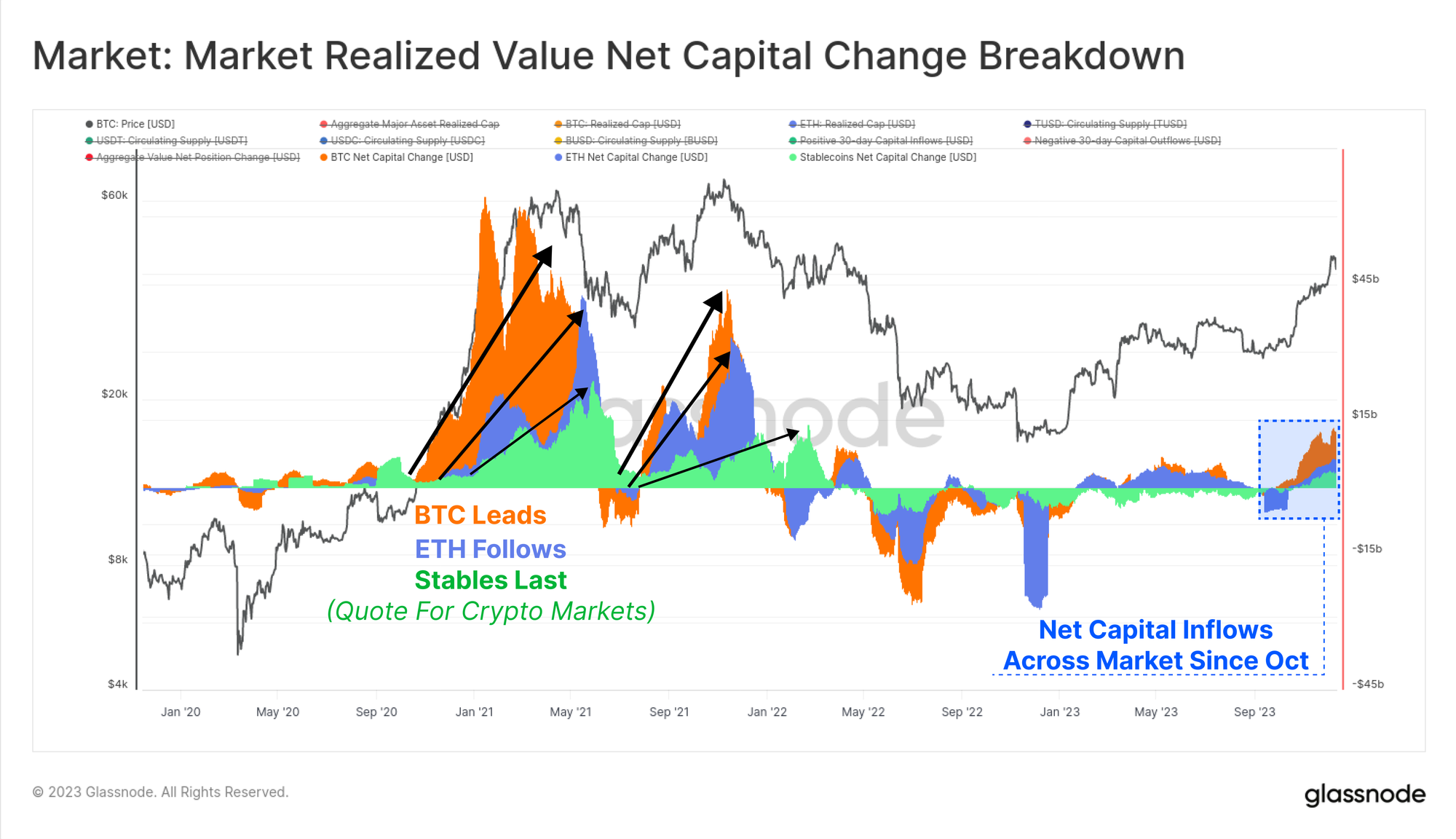

最后,我们可以比较BTC和ETH的实现市值30天变化与总体稳定币供应量的变化。这三个指标有助于直观地展示和衡量各部门之间的相对资本流动和轮换。

再次,10月凸显为所有三种资产资本流入转为正面的关键时刻,与市场突破关键的30000美元水平、机构对衍生品市场兴趣的扩大以及三大主要数字资产的净资本流入相一致。

总结与结论

与2022年的破坏性去杠杆化和市场下跌趋势相比,2023年几乎完全不同。相反,今年带来了对数字资产的重新关注、显著的超越表现,以及比特币铭文形式的新链上产物。

比特币供应目前被长期持有者紧紧握在手中,并且大多数投资者现在持有的币种都处于盈利状态。随着2024年初在美国推出基于比特币的ETF变得越来越有可能,加之比特币减半将在4月到来,为未来一年的激动人心的发展奠定了基础。

微信扫一扫

微信扫一扫

{kind=link}